Что такое ETF и как они работают?

Биржевой фонд (ETF) – это вид объединенных инвестиционных ценных бумаг, который работает так же, как и взаимный фонд. Как правило, ETF отслеживают определенный индекс, сектор, товар или другой актив, но в отличие от взаимных фондов, ETF можно покупать и продавать на фондовой бирже так же, как и обычные акции. ETF может быть структурирован для отслеживания чего угодно – от цены отдельного товара до большой и разнообразной коллекции ценных бумаг. ETF даже могут быть структурированы для отслеживания конкретных инвестиционных стратегий.

Что такое биржевой фонд (ETF)?

ETF – это комплексные инвестиционные инструменты, похожие на паевые фонды и предлагающие инвесторам пропорциональную долю в корзине акций, облигаций, товаров или других активов.

Основной отличительной особенностью ETF является то, что они торгуются на биржах в течение рабочего дня по рыночным ценам (поэтому их и называют “торгуемыми на бирже”), точно так же, как акции.

В отличие от ETF, паевые фонды торгуются по фиксированной цене, основанной на чистой стоимости активов (NAV), которая рассчитывается в конце каждого торгового дня.

Ещё одно ключевое различие между ETF и паевыми фондами заключается в том, что ETF покупаются и продаются инвесторами и финансовыми консультантами через брокерские фирмы; тогда как транзакции с паевыми фондами осуществляются непосредственно через управляющую компанию, хотя ордера обычно размещаются через брокерскую фирму.

Происхождение ETF

Изначально ETF создавались для отслеживания различных рыночных индексов.

Первой попыткой создать что-то вроде ETF был запуск индексных акций (Index Participation Shares), которые появились в 1989 году и были направлены на отслеживание индекса S&P 500.

Хотя интерес инвесторов был достаточно большим, федеральный суд Чикаго решил, что фонд работал как фьючерсный контракт, поэтому распространение ETF было ненадолго отложено.

Следующей попыткой создания современного ETF стал запуск в марте 1990 года паёв по индексу Toronto 35 (TIP 35), введённых Фондовой биржей Торонто (TSX).

Это был продукт типа расписки, который отслеживал индекс TSE-35. За ним последовал HIP, ещё один похожий на ETF продукт, который отслеживал индекс Toronto 100.

В 1993 году на свет появился первый истинный ETF, когда компания State Street Global Advisors (SPY) представила ETF SPDR S&P 500, который отслеживает динамику цен и доходности соответствующего индекса.

Данный ETF начал работать с активами всего на 6,5 млн долларов. Сегодня, отметив свое 25-летие, SPY является крупнейшим ETF в мире, имея почти 455 млрд долларов в активах под управлением.

Рост рынка ETF

Популярность и разнообразие доступных ETF росли огромными темпами в течение последних 25 лет с момента появления SPY.

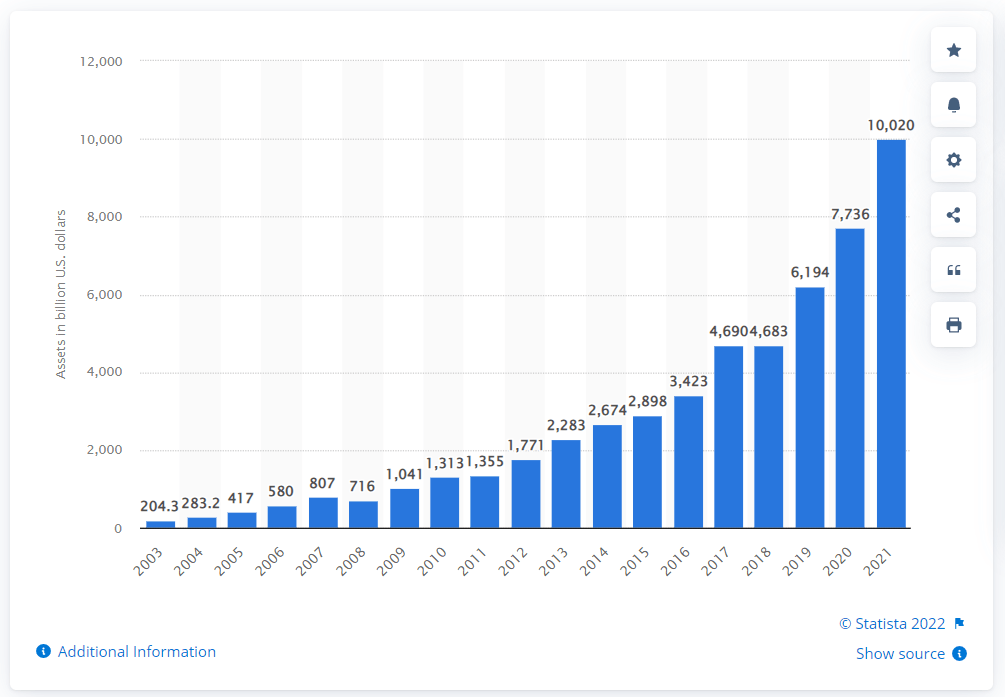

Инвесторы теперь имеют выбор из более чем 2100 ETF, охватывающих многие области рынка, включая фондовые индексы, разные секторы фондового рынка, товарные активы, валюты, облигации и даже инструменты, отслеживающие волатильность фондового рынка.

За 2021 год в ETF было вложено 10,02 трлн. долларов. Для сравнения, активы всех ETF в 2010 году составляли 1,313 трлн. долларов, а в 2003 году – всего лишь 204,3 млрд. долларов.

Активы под управлением ETF с 2003 по 2021 года. Источник: statista.com

Как формируется ETF

Первый шаг в формировании нового ETF происходит, когда спонсор – компания или финансовое учреждение, создающее ETF и управляющее им – выбирает свою инвестиционную цель.

В случае ETF, основанных на индексе, спонсор также должен выбрать индекс и метод его отслеживания.

Большинство ранних ETF отслеживало традиционные индексы, взвешенные по рыночной капитализации, однако более новые ETF ориентируются на бенчмарки, использующие различные методологии построения индексов, в том числе индексы с равновзвешенными компонентами.

Также они могут быть основаны на фундаментальных факторах, таких как низкие оценки или волатильность ниже среднего.

Рост популярности таких ETF породил отдельный класс торгуемых на бирже фондов, известных как Smart Beta.

Эти фонды используют стратегии, основанные на альтернативных методологиях формирования взвешенных по рыночной капитализации индексами.

Далее по спектру после пассивных ETF и Smart Beta находятся активно управляемые ETF.

Как и в активно управляемых паевых фондах, определение спонсором инвестиционной цели – например, инвестирование в определённый класс активов или получение прибыли выше средней по рынку или по конкретному сектору – является ключевой частью процесса формирования ETF.

ETF на базе индекса, как правило, инвестируют свои средства в ценные бумаги, входящие в отслеживаемый индекс, в тех же самых пропорциях и с теми же инвестиционными коэффициентами.

Биржевой фонд, состав которого практически идентичен составу индекса, который он отслеживает, должен иметь с ним минимальное расхождение, которое показывает, насколько точно ETF отслеживает свой индекс.

Однако иногда по разным причинам бывает нецелесообразно включать в ETF все ценные бумаги индекса — например, если количество ценных бумаг слишком велико, как в случае с некоторыми общерыночными фондовыми индексами, или при наличии ограничений на владение, как бывает с иностранными ценными бумагами.

В этих случаях ETF могут инвестировать в репрезентативные выборки индексных ценных бумаг.

После завершения проработки структуры торгуемого на бирже фонда спонсор ETF представляет в SEC подробный план с описанием состава фонда, процессов, процедур и т.д.

После утверждения плана спонсор заключает юридическое соглашение на создание и погашение акций ETF с Авторизованным участником (Authorized Participant, AP), который обычно является маркет-мейкером или крупным институциональным инвестором с дилинговым отделом, специализирующемся по ETF.

Обратите внимание, что в некоторых случаях спонсор и AP могут быть одним и тем же юридическим лицом.

Механизм формирования цены ETF

Подавляющее большинство ETF имеют структуру, аналогичную структуре паевых фондов, т.е. они организованы и зарегистрированы как инвестиционные компании открытого типа.

Некоторые из ранних ETF были организованы как зарегистрированные паевые инвестиционные трасты (UIT) в соответствии с Законом об инвестиционных компаниях.

Однако у таких фондов есть ряд ограничений, включая требование иметь фиксированный состав портфеля; копировать весь индекс, а не использовать выборку.

К тому же они не могут участвовать в мероприятиях, требующих привлечения консультанта по инвестициям, таких как подбор ценных бумаг и одалживание ценных бумаг.

В результате структура UIT не пользуется популярностью у создателей новых ETF, которые, как правило, имеют открытую структуру с большей гибкостью в плане управления портфелем, дивидендных инвестиций и одалживания ценных бумаг из портфеля.

Благодаря механизму создания/выкупа в ETF с открытой структурой количество акций, находящихся в обращении в ETF, может увеличиваться или сокращаться в зависимости от спроса.

Этим они отличаются от акций, где количество акций, находящихся в обращении, как правило, является фиксированным (за исключением случаев вторичной эмиссии, при которой количество размещённых акций увеличивается).

Акции ETF создаются, когда Авторизованный участник, задачей которого является приобретение ценных бумаг, входящих в состав ETF, подаёт заявку на один или несколько “блоков создания ETF” (creation units).

“Блок создания” представляет собой блок акций ETF, обычно из 50 000 штук, которые можно купить у спонсора ETF за чистую номинальную стоимость.

AP собирает портфель акций, которые входят в состав ETF, и передает этот портфель в банк, указанный спонсором ETF.

В обмен на это банк направляет “блоки создания ETF” Авторизованному участнику.

Например, если ETF отслеживает S&P 500, AP покупает акции всех входящих в S&P 500 компаний в тех же пропорциях, в каких они распределены в индексе.

Затем он передаёт этот портфель акций спонсору ETF (точнее, его банку), а взамен получает “блок создания” акций ETF по их чистой номинальной стоимости.

Обратите внимание, что стоимость акций, входящих в индекс S&P 500, которые поставляются AP, и стоимость акций ETF, которые он получает от спонсора ETF, точно равна.

AP либо продаёт полученные им акции ETF своим клиентам или другим инвесторам, либо сохраняет их для перепродажи в будущем.

Во время погашения происходит обратный процесс. AP получает указанное количество акций ETF, образующих “блок создания“, и передаёт их спонсору ETF.

В обмен AP получает от спонсора фонда портфель ценных бумаг, лежащих в основе ETF.

Общая стоимость этого портфеля точно равна стоимости “блока создания“, основанной на чистой номинальной стоимости ETF в конце торгового дня, в который была инициирована транзакция погашения.

Поскольку все эти транзакции по созданию и погашению проводятся в “натуральной форме“, ETF несёт минимальные транзакционные издержки и не фиксирует прирост капитала.

Процесс погашения обычно доступен только институциональным инвесторам, так как количество акций ETF, из которых состоит “блок создания“, является довольно большим.

Розничный инвестор может получить тот же результат, продавая акции ETF на вторичном рынке.

Ликвидность ETF

В отличие от отдельных акций, ликвидность которых напрямую связана с объёмом торговли ими на фондовых биржах, большая часть ликвидности ETF происходит из других источников, а не от торговой деятельности на биржах.

В результате среднесуточный объём торговли ETF (ADV) не является точным показателем их ликвидности.

На самом деле, многие ETF могут торговаться в объёмах, значительно превышающих их ADV, и это не оказывает существенного влияния на их цены.

Основным фактором, определяющим ликвидность ETF, является ликвидность лежащих в его основе ценных бумаг.

ETF, который состоит из высоколиквидных ценных бумаг со значительным объёмом торговли, также будет иметь высокую степень ликвидности.

Если лежащие в основе ETF ценные бумаги являются неликвидными или имеют незначительный объём торговли, такой фонд также будет низколиквидным.

Таким образом, ETF, который отслеживает популярные индексы, такие как S&P 500 или Nasdaq-100, будет гораздо более ликвидным, чем ETF, который специализируется на облигациях небольшой развивающейся страны.

Для ETF есть три уровня ликвидности

- Первый уровень ликвидности на бирже происходит от транзакций покупки и продажи отдельных инвесторов на вторичном рынке.

- Второй уровень ликвидности исходит от маркет-мейкеров, которые отвечают за биржевые цены спроса и предложения на ETF.

- Третьим и самым важным источником ликвидности является первичный рынок, где AP и институциональные инвесторы могут создавать или погашать акции ETF в зависимости от спроса со стороны инвесторов.

Ликвидность ETF с большим успехом можно оценить по спреду, а не по ADV. Маленький спред говорит о том, что ETF имеет хорошую ликвидность, даже если объём торгов низкий.

Комиссии ETF

Как и паевые фонды, ETF в своей повседневной торговой деятельности несут определённые расходы, которые передаются инвесторам.

При торговле ETF инвесторы также оплачивают некоторые другие комиссии.

В их число входят

- Операционные расходы. Сборы, которые взимаются ETF для покрытия своих расходов и за управление фондом, выражаются в процентах от активов фонда и известны также под названием “коэффициент управленческих издержек” (RER). Торговые затраты и комиссии, выплачиваемые ETF, а также налоги на иностранные доходы суммируются в отдельной категории, называемой “коэффициентом торговых издержек” (TER).

- Брокерская комиссия. Инвесторы, которые покупают и продают ETF, обычно делают это через брокера, который может взимать фиксированную комиссию за транзакцию.

- Спред между спросом и предложением. Инвесторы также должны знать размер спреда между ценами спроса и предложения на акции ETF. Как отмечалось ранее, спреды обычно меньше в ETF, которые торгуются с большим оборотом, а их базовые ценные бумаги имеют достаточно высокую ликвидность.

Регулирование ETF

В США большая часть активов ETF находится в фондах, зарегистрированных в Комиссии по ценным бумагам и биржам (SEC) в соответствии с “Законом об инвестиционных компаниях” 1940 года.

Небольшое количество ETF, вкладывающих деньги в товарные фьючерсы, регулируется Комиссией по торговле товарными фьючерсами (CFTC), хотя торгуемые на бирже фонды, инвестирующие непосредственно в физические товарные активы, регулируются Комиссией по ценным бумагам и биржам в соответствии с “Законом о ценных бумагах” 1933 года.

В Канаде ETF регулируются региональными комиссиями по ценным бумагам каждой провинции или территории.

Преимущества ETF

Рост популярности ETF можно объяснить рядом их особенностей, которые приносят инвесторам большую пользу.

Предлагаем вам ознакомиться с десяткой лучших, ранжированных по степени важности для инвестора.

Внутридневная торговля

Так как ETF торгуются на фондовых биржах, в рабочее время инвесторы могут покупать и продавать их по рыночным ценам.

Эта функция обеспечивает инвесторам мгновенную ликвидность и устраняет необходимость ждать исполнения ордеров до конца дня, как происходит в случае с паевыми фондами.

Это очень полезно для инвесторов, особенно в случаях, когда на рынках наблюдается повышенная волатильность.

Например, если предположить, что рынок акций в течение дня двигался в боковом диапазоне, но перед закрытием поднялся на 1% выше.

Инвестор, который в этот день купил доли индексного ETF, заплатил бы на 1% меньше, чем при покупке долей паевого фонда (цена которого определяется при закрытии).

Низкие комиссии

В ETF, как правило, управленческие сборы и расходы ниже, чем в активно управляемых паевых фондах, и часто даже ниже, чем в индексных паевых фондах.

Поскольку ETF торгуются на бирже, основные расходы, связанные с ведением учёта и взаимоотношениями с клиентами, оплачиваются брокером, а не компанией, которая управляет фондом.

Кроме того, ETF позволяют инвесторам приобрести диверсифицированный портфель, заплатив только одну комиссию, а не платить комиссии за покупку каждой из основных ценных бумаг портфеля.

Диверсификация

ETF, которые отслеживают индекс, включают в себя все ценные бумаги, входящие в индекс (или репрезентативную выборку), независимо от того, в каких цифрах исчисляются эти ценные бумаги – в сотнях или тысячах.

Это даёт инвестору возможность приобрести диверсифицированный портфель, который может иметь немного меньшую вариативность по сравнению с отдельными ценными бумагами.

Важно отметить, что простая покупка нескольких ETF не обеспечивает надлежащей диверсификации, если при этом не используется разумное распределение активов.

Например, инвестор, который приобретает только ETF на базе акций, получит достаточно высокий уровень диверсификации в отношении акций, но всё равно будет полностью подвержен рыночному риску.

Прозрачность

Два важнейших аспекта прозрачности ETF – это состав портфеля и цена.

Поскольку в индексные ETF входят те же ценные бумаги, что и в индексы, которые они отслеживают, инвесторы точно знают, во что они инвестируют.

Даже ETF, которые не отслеживают индексы, ежедневно публикуют всю информацию о своих портфелях, обеспечивая постоянную прозрачность.

В отличие от ETF, активно управляемые паевые фонды публикуют данные о своих портфелях только после длительной временной задержки, поскольку полная прозрачность может нанести ущерб их бизнес-перспективам (инвесторы могут инвестировать в используемые паевым фондом активы самостоятельно, а не через фонд).

Кроме того, ETF максимально близко следуют за рыночной ценой базовых ценных бумаг. Если цена ETF значительно отклонится от цены ценных бумаг в их портфеле, быстро вмешаются арбитражники и сократят ценовой разрыв.

Такая ценовая прозрачность гарантирует, что рыночная цена ETF почти всегда очень близка к чистой стоимости их активов (NAV), в отличие, например, от фондов закрытого типа, которые могут торговать со значительной премией или с дисконтом по отношению к своей NAV.

Гибкость торговли

Так как ETF торгуются на бирже, инвесторы могут покупать и продавать их как обычные акции, используя различные типы ордеров, такие как лимитные или стоп-лоссы, чтобы получить оптимальные цены для своих сделок.

В отличие от ETF, инвесторы паевых фондов не могут использовать аналогичные ордера, когда торгуют акциями фонда, и у них нет возможности улучшения цен, поскольку все инвесторы фонда получают одну и ту же чистую номинальную стоимость, которая рассчитывается каждый день в момент закрытия рынка.

ETF можно “шортить” так же, как акции, и многие ETF имеют встроенные опционы, обеспечивая большую гибкость торговли.

Доступ к нишевым рынкам и классам активов

Широкий выбор доступных ETF позволяет розничным инвесторам с лёгкостью инвестировать в рынки и классы активов, доступ к которым ранее был затруднён, например, небольшие развивающиеся рынки, валюты, сырьевые товары и альтернативные варианты инвестиций.

Наличие ETF обратного типа и с использованием кредитного плеча также предоставляет розничным инвесторам дополнительные возможности для хеджирования и спекуляций.

Обратите внимание, что многие из ETF несут в себе те же риски, что и их базовые ценные бумаги, так что инвесторы должны полностью ознакомиться с этими рисками, прежде чем инвестировать в них.

Расширенный выбор вариантов составления портфеля

Большой выбор инвестиционных тем и стратегий, доступных через ETF, даёт инвесторам множество возможностей для составления портфеля.

Помимо очевидного варианта использования ETF для создания полностью диверсифицированных портфелей, инвесторы могут использовать торгуемые на бирже фонды для относительно продвинутых стратегий, таких как составление нейтральных к состоянию рынка портфелей, хеджирование рисков или открытие коротких позиций для получения прибыли на спаде рынка.

ETF позволяют создавать такие портфели очень экономично и эффективно.

Потенциальная налоговая эффективность

ETF потенциально отличаются большей налоговой эффективностью по сравнению с паевыми фондами, в связи с относительно низким оборотом портфеля, а также благодаря возможности осуществлять выкуп в натуральной форме.

Поскольку большинство ETF отслеживают показатели конкретного бенчмарка или индекса, они обычно имеют более низкий оборот портфеля, чем активно управляемые паевые фонды, что приводит к уменьшению количества реализованных прибылей или убытков, которые могут перетекать держателям ETF.

Для уменьшения цифр нереализованной прибыли ETF также используют выкуп в натуральной форме, что позволяет держать показатели прироста капитала и убытков на низком уровне по сравнению с паевыми фондами.

Поэтому с инвесторов большинства ETF не взимаются налоги на прирост капитала до тех пор, пока они не продадут свои доли в этих ETF.

Низкий порог инвестирования

ETF позволяют инвесторам создавать диверсифицированные портфели с низким порогом инвестирования, что должно понравиться молодым инвесторам с ограниченным размером капитала для инвестиций.

Это даёт им возможность сразу вложить свои деньги в работу, а не ждать, когда накопится определённая сумма, которую можно будет инвестировать.

Устранение управленческого риска

Активно управляемые паевые инвестиционные фонды обычно имеют довольно высокий уровень управленческого риска.

В очень прибыльном фонде, который постоянно превосходит свой бенчмарк, скорее всего, работает очень хороший управляющий.

Но что делать, если менеджер покинет фонд или примет серию неудачных решений, которые поставят под угрозу работу фонда?

Этот риск практически исключается в ETF, так как цель такого фонда – отслеживать индекс, а не превзойти его.

Виды ETF

Инвесторам доступны различные виды ETF, которые можно использовать для получения дохода, спекуляций, роста цен, а также для хеджирования или частичной компенсации рисков в портфеле инвестора. Ниже приводится краткое описание некоторых ETF, доступных сегодня на рынке.

Также читайте Лучшие ETF фонды для инвестирования.

Активные и пассивные ETF

ETF обычно характеризуются как пассивные или активно управляемые.

Пассивные ETF стремятся воспроизвести показатели более широкого индекса – либо диверсифицированного индекса, такого как S&P 500, либо более конкретного целевого сектора или тенденции.

Примером последней категории являются акции золотодобывающих компаний: по состоянию на 2022 год существует около восьми ETF на золото, за исключением инверсных и фондов с низким объемом активов под управлением (AUM).

Активные ETF, как правило, не ориентируются на индекс ценных бумаг, а принимают решения о том, какие ценные бумаги включить в портфель. Эти фонды имеют преимущества перед пассивными ETF, но, как правило, дороже для инвесторов. Ниже мы рассмотрим активно управляемые ETF.

ETF на облигации

ETF на облигации используются для обеспечения регулярного дохода инвесторов. Их распределение дохода зависит от показателей базовых облигаций.

Они могут включать государственные облигации, корпоративные облигации, а также облигации штатов и местных органов власти, так называемые муниципальные облигации.

В отличие от базовых инструментов, облигационные ETF не имеют даты погашения. Обычно они торгуются с премией или дисконтом по сравнению с фактической ценой облигации.

ETF на акции

Фондовые ETF включают в себя корзину акций для отслеживания одной отрасли или сектора.

Например, фондовый ETF может отслеживать акции автомобильной промышленности или иностранные акции. Цель состоит в том, чтобы обеспечить диверсифицированную экспозицию по одной отрасли, которая включает в себя как высокоэффективные компании, так и новых участников с потенциалом роста.

В отличие от паевых инвестиционных фондов, фондовые ETF имеют более низкие комиссионные сборы и не предполагают фактического владения ценными бумагами.

Отраслевые ETF

Отраслевые или ETF секторов – это фонды, ориентированные на определенный сектор или отрасль.

Например, ETF энергетического сектора включает в себя компании энергетического сектора.

Идея отраслевых ETF заключается в том, чтобы получить возможность оценить потенциал роста данной отрасли путем отслеживания показателей компаний, работающих в этом секторе.

В качестве примера можно привести технологический сектор, в который в последние годы наблюдается приток средств.

В то же время, ETF не подвержены влиянию нестабильной динамики акций, поскольку они не предполагают прямого владения ценными бумагами. Отраслевые ETF также используются для ротации в секторах и выхода из них во время экономических циклов.

Товарные ETF

Как видно из названия, товарные ETF инвестируют в сырьевые товары, включая сырую нефть или золото.

Товарные ETF обеспечивают несколько преимуществ. Во-первых, они диверсифицируют портфель, облегчая хеджирование спадов. Например, товарные ETF могут обеспечить подушку безопасности во время спада на фондовом рынке.

Во-вторых, владение акциями товарного ETF дешевле, чем физическое владение товаром. Это связано с тем, что в первом случае не требуются расходы на страхование и хранение.

Читайте также Лучшие ETF на платину.

Валютные ETF

Валютные ETF – это объединенные инвестиционные инструменты, которые отслеживают показатели валютных пар, состоящих из национальной и иностранной валют.

Валютные ETF служат нескольким целям. Они могут использоваться для спекуляций на ценах валют на основе политических и экономических событий в стране. Они также используются для диверсификации портфеля или для хеджирования импортеров и экспортеров от волатильности на валютных рынках. Некоторые из них также используются для хеджирования от угрозы инфляции. Существует даже вариант ETF для биткоина.

Инверсные ETF

Инверсные ETF пытаются получить прибыль от падения акций путем их шортинга. Шортинг – это продажа акции, ожидание снижения ее стоимости и выкуп по более низкой цене.

Инверсный ETF использует деривативы для шорта акций. По сути, это ставки на то, что рынок упадет. Когда рынок падает, инверсный ETF увеличивается пропорционально.

Инвесторы должны знать, что многие инверсные ETF являются биржевыми облигациями (ETN), а не настоящими ETF. ETN – это облигация, но торгуется как акция и обеспечена эмитентом, например, банком.

Обязательно проконсультируйтесь со своим брокером, чтобы определить, подходит ли ETN для вашего портфеля.

ETF с кредитным плечом

ETF с кредитным плечом стремится получить доход, кратный доходности базовых инвестиций.

Например, если индекс S&P 500 вырастет на 1%, то ETF S&P 500 с плечом 2x вернет 2% (а если индекс упадет на 1%, то ETF потеряет 2%).

Для повышения доходности эти продукты используют производные инструменты, такие как опционы или фьючерсные контракты. Существуют также инверсные ETF с кредитным плечом, которые стремятся получить доходность с обратным умножением.

Крупнейшие ETF

- SPDR S&P 500 ETF Trust (SPY). Фонд SPY, представленный в январе 1993 года компанией State Street Global Advisors, стал самым первым зарегистрированным в США ETF, и его успех сыграл важную роль в формировании этой триллионной отрасли. Траст стремится обеспечить инвестиционные результаты, которые соответствуют цене и доходности индекса S&P 500, не считая издержки.

- iShares Core S&P 500 ETF (IVV). Этот ETF был открыт в мае 2000 года компанией iShares, которая в то время входила в состав Barclays Global Investors. Бенчмарком ETF является индекс S&P 500. Фонд имеет коэффициент издержек всего 0,03%, что делает его чрезвычайно экономичным способом доступа к акциям с большой капитализацией США.

- Vanguard Total Stock Market ETF (VTI). Третий по размерам американский ETF старается отслеживать показатели CRSP US Total Market Index, в который входят акции с большой капитализацией, средней капитализацией и малой капитализацией, диверсифицированные по категориям роста и стоимости. VTI был запущен в мае 2001 года компанией Vanguard, тяжеловесом отрасли, и использует стратегию пассивного управления с использованием индексной выборки, имея коэффициент издержек 0,03%.

- iShares MSCI EAFE ETF (IEFA). Данный ETF пытается отслеживать инвестиционные результаты индекса, состоящего из акций компаний с развитых рынков, имеющих большую и среднюю капитализацию, за исключением компаний из США и Канады. Он предоставляет доступ к большому количеству компаний из стран Европы, Австралии, Азии и Дальнего Востока (которые также обозначаются аббревиатурой EAFE). ETF имеет коэффициент издержек 0,32%. ETF создан в 2001 году.

- Vanguard S&P 500 ETF (VOO). Этот ETF был запущен в сентябре 2010 года компанией Vanguard и отслеживает индекс S&P 500. Он имеет коэффициент издержек 0,03%.

Три из пяти лучших ETF отслеживают индекс S&P 500.

Провайдеры ETF

В рядах крупнейших ETF доминируют iShares и Vanguard, поэтому неудивительно, что эти две компании являются крупнейшими ETF-провайдерами в мире.

Ниже приводится рейтинг пяти крупнейших ETF-провайдеров из США, основанный на данных ETF.com по состоянию на 2022 год.

- Blackrock(iShares): AUM – 2,362 трлн. долларов.

- Vanguard: AUM – 2,036 трлн. долларов.

- State Street Global Advisors: AUM – 1,070 трлн. долларов.

- Invesco PowerShares: AUM – 380,9 млрд. долларов.

- Charles Schwab: AUM – 264,97 млрд. долларов.

Blackrock стала крупнейшим гигантом индустрии ETF благодаря приобретению в 2009 году компании Barclays Global Investors, которой принадлежал бренд iShares.

Под управлением пяти ведущих ETF-провайдеров США находится более 5 трлн. долларов, что составляет более 50% от всего размера отрасли в 10,02 трлн. долларов.

Глобальное доминирование крупнейших поставщиков ETF хорошо иллюстрирует тот факт, что на тройку лидеров – Blackrock, Vanguard и State Street – приходится более 50% активов ETF по всему миру.

Как начать инвестировать в ETF

Благодаря множеству платформ, доступных трейдерам, инвестировать в ETF стало довольно просто. Чтобы начать инвестировать в ETF, выполните описанные ниже действия.

- Найдите инвестиционную платформу. ETF доступны у большинства биржевых брокеров, сайтах поставщиков пенсионных счетов и инвестиционных приложениях. Большинство этих платформ предлагают торговлю без комиссии, то есть вам не придется платить поставщикам платформ за покупку или продажу ETF. Однако покупка или продажа без комиссии не означает, что поставщик ETF также предоставит доступ к своему продукту без сопутствующих расходов. Некоторые области, в которых платформенные сервисы могут отличить свои услуги от других, – это удобство, услуги и разнообразие продуктов. Например, инвестиционные приложения для смартфонов позволяют покупать акции ETF одним нажатием кнопки. Это возможно не во всех брокерских компаниях, которые могут потребовать от инвесторов некоторой бумажной работы. Однако некоторые известные брокерские компании предлагают обширный образовательный контент, который помогает новым инвесторам ознакомиться с ETF.

- Исследуйте ETF. Вторым и самым важным шагом в инвестировании в ETF является их изучение. Сегодня на рынке представлено большое разнообразие ETF. В процессе исследования следует помнить, что ETF не похожи на отдельные ценные бумаги, такие как акции или облигации. Вам необходимо рассмотреть всю картину целиком с точки зрения сектора или отрасли, когда вы выбираете ETF. Вот несколько вопросов, которые вы, возможно, захотите рассмотреть в процессе исследования:

- Каковы ваши временные рамки для инвестирования?

- Вы инвестируете с целью получения дохода или роста?

- Есть ли конкретные сектора или финансовые инструменты, которые вызывают у вас интерес?

- Разработайте торговую стратегию. Если вы начинающий инвестор в ETF, хорошей торговой системой является стратегия усреднения или распределение инвестиционных расходов на определенный период времени. Это связано с тем, что она сглаживает доходность в течение определенного периода времени и обеспечивает дисциплинированный (в отличие от бессистемного или волатильного) подход к инвестированию. Это также помогает начинающим инвесторам узнать больше о нюансах инвестирования в ETF. Когда они освоятся с торговлей, инвесторы могут перейти к более сложным стратегиям, таким как свинг-трейдинг и ротация секторов.

Как купить ETF

ETF торгуются как через онлайн-брокеров, так и через традиционных брокеров-дилеров. Вы можете ознакомиться с некоторыми из них в таблице ниже.

| Брокер | Комиссии | Минимальный размер счёта | Выбор платформы |

| Exante | 0,02$ | 10000€ | Перейти на Exante Читать обзор Exante |

| Interactive Brokers | 0,005$ за акцию минимум 1$ и максимум 0,5% от стоимости сделки; доступна скидка по объёму | 10000$ | Перейти на Interactive Brokers Читать обзор Interactive Brokers |

Брокерский счет позволяет инвесторам торговать ETF так же, как и акциями. Практичные инвесторы могут выбрать традиционный брокерский счет, а инвесторы, предпочитающие более пассивный подход, могут выбрать робота-советника.

Роботы-советники часто включают ETF в свои портфели, хотя выбор, на чем сфокусироваться – на ETF или на отдельных акциях – может быть не за инвестором.

После создания брокерского счета инвестору необходимо пополнить этот счет, прежде чем инвестировать в ETF. Точные способы пополнения брокерского счета зависят от брокера.

После пополнения счета вы можете искать ETF и совершать сделки купли-продажи так же, как и с акциями. Один из лучших способов сузить выбор ETF – это использовать инструмент скрининга ETF. Многие брокеры предлагают такие инструменты для сортировки тысяч предложений ETF.

Обычно можно искать ETF по некоторым из следующих критериев:

- Объем.Объем торгов за определенный период времени позволяет сравнить популярность различных фондов. Чем выше объем торгов, тем легче торговать этим фондом.

- Комиссии. Чем ниже коэффициент расходов, тем меньшая часть ваших инвестиций уходит на административные комиссии. Хотя может возникнуть соблазн всегда искать фонды с самым низким коэффициентом расходов, иногда более дорогие фонды (например, активно управляемые ETF) имеют достаточно высокие показатели, чтобы с лихвой компенсировать более высокую плату.

- Эффективность. Хотя прошлые результаты деятельности не являются показателем будущих доходов, тем не менее, это общепринятая метрика для сравнения ETF.

- Активы в управлении. Портфели различных фондов также часто учитываются в инструментах скринера, позволяя клиентам сравнивать активы ETF.

Стратегии инвестирования в ETF

ETF можно использовать для реализации ряда краткосрочных или тактических, а также долгосрочных или стратегических портфельных стратегий. Некоторые из этих стратегий мы обсудим ниже.

Базовый долгосрочный портфель

Инвесторы могут выбрать несколько ETF, которые охватывают основные классы активов, чтобы построить эффективный портфель для долгосрочного инвестирования.

Потом можно добавить другие ценные бумаги и фонды, чтобы адаптировать портфель для краткосрочной торговли или других тактических ходов.

В таком портфеле долгосрочные позиции по ETF будут рассматриваться как основные, а краткосрочные позиции – как вспомогательные, которые ликвидируются после достижения краткосрочных тактических инвестиционных целей.

Например, если инвестор обеспокоен краткосрочным воздействием укрепления национальной валюты на международную составляющую своего портфеля, он может добавить в свой портфель соответствующий валютный ETF и продать его, когда валюта достигнет своего пика.

Распределение активов

Распределение активов является основным фактором, влияющим на уровни риска и доходности портфеля.

Экономичный и диверсифицированный портфель можно создать с использованием только четырёх общерыночных ETF

- на базе отечественных акций;

- на базе отечественных инструментов с фиксированным доходом;

- на базе иностранных акций;

- на базе иностранных инструментов с фиксированным доходом.

Распределение средств по этим категориям в портфеле принесёт больше прибыли для портфеля в целом, чем можно получить от каждой отдельной категории.

Таким образом, инвестор может распределять большую долю портфеля на те классы активов, которые по прогнозам должны превзойти свои показатели, и меньшую долю на остальные активы.

Например, в таблице ниже показано распределение активов двух инвесторов A и B.

Инвестор B имеет 60% средств в акциях с лучшими показателями, а инвестор A – только 50%, однако последнему удается превзойти портфель инвестора B на 0,7 процентных пункта, потому что у него нет активов в категории с худшими показателями (International Fixed Income).

| Класс активов | Прибыль / Убыток | Инвестор A | Инвестор B |

|---|---|---|---|

| Отечественные акции | 6% | 50% | 30% |

| Отечественные инструменты с фиксированным доходом | 3% | 50% | 0% |

| Иностранные акции | 8% | 0% | 30% |

| Иностранные инструменты с фиксированным доходом | -1% | 0% | 40% |

| Всего в портфеле | 4,5% | 3,8% |

Смесь активного и пассивного управления

Хотя дебаты между сторонниками активного и пассивного управления инвестициями будут продолжаться вечно, ETF можно использовать, чтобы получить преимущества обоих вариантов.

Активное управление даёт возможность получить прибыль выше среднерыночной, то есть, прибыль типа “альфа“, в то время как индексные фонды могут обеспечить только прибыль типа “бета“, равную общей доходности рынка/сектора.

Однако за активное управление взимается довольно значительная плата, в то время как индексные фонды более экономичны.

ETF можно использовать для создания портфелей, в которых сочетается активное и пассивное управление с учётом инвестиционных целей, временного горизонта, устойчивости к рискам и других предпочтений конкретных инвесторов.

Хеджирование

Одним из самых больших преимуществ ETF является то, что они дают средним инвесторам доступ к стратегиям хеджирования, которые ранее относились исключительно к сферам деятельности институциональных и крупных инвесторов.

Обратные ETF, а также ETF с привлечением заёмных средств и валютные ETF могут использоваться для хеджирования портфелей в целом или отдельных секторов внутри портфеля.

Например, инвестор из США, который хочет хеджировать свой портфель от риска падения рынка, может использовать для этого обратный ETF S&P 500.

Если задача заключается в том, чтобы получить больший кредитный рычаг в сторону снижения при краткосрочной коррекции рынка, можно использовать обратный ETF с кредитным плечом, который увеличивает обратную производительность S&P 500 в два или три раза.

Аналогичным образом, инвестор, целью которого является хеджирование энергетической составляющей портфеля от риска падения цен на нефть, может сделать это либо путём добавления в свой портфель обратного ETF на базе сырой нефти, либо путём коротких продаж ETF, которые отслеживают цену нефти.

Использование валютных ETF для хеджирования валютных рисков в рамках портфеля также является более экономичным и эффективным, чем использование валютных фьючерсов.

Предостережение – обратные ETF и ETF с кредитным плечом имеют уникальные риски, с которыми инвестор обязательно должен ознакомиться, прежде чем инвестировать в такие фонды.

Эквитизация или эквализация денежных средств

Этим довольно заковыристым термином обозначается простая концепция.

Эквитизация или эквализация денежных средств – это стратегия временного размещения большой суммы денежных средств в ETF, который охватывает нужные инвестору классы активов и целевой риск, прежде чем инвестировать их на долгосрочную перспективу.

Институциональные инвесторы, как правило, используют эту стратегию, когда у них происходит временное накопление денежных средств и они хотят избежать отставания по производительности от бенчмарка из-за явления под названием “cash drag” (которым называют торможение производительности, вызванное большой денежной позицией).

В случае институциональных инвесторов это может происходить, например, когда организация переводит управляющего с одного места на другое или ищет нового менеджера для определённого класса активов.

Розничный инвестор может столкнуться с аналогичной проблемой при переходе от одного портфельного управляющего к другому, поэтому эквитизация также может использоваться для обработки больших сумм денежных средств, полученных от продажи дома или другой недвижимости, а также получения бонуса.

Однако инвестор, рассматривающий возможность денежной эквитизации, должен иметь в виду два момента

- Во-первых, поскольку инвестирование в ETF сопряжено со значительно более высоким уровнем риска, чем хранение крупной суммы в виде денег или денежных эквивалентов, инвестор должен быть в курсе всех рисков.

- Во-вторых, вход в ETF и выход из них может приводить к налоговым последствиям, которые следует принимать во внимание.

Шорт-селлинг

Среднестатистическим розничным инвесторам не рекомендуется заниматься короткими продажами акций из-за многочисленных рисков и затрат.

Шорт-селлинг ETF является несколько более безопасной альтернативой, хотя следует подчеркнуть, что многие риски, связанные с короткими продажами, всё ещё остаются.

Поскольку ETF представляют собой корзины ценных бумаг, при коротких продажах их инвесторы не подвергаются таким высоким рискам “короткого сжатия“, как при шортинге отдельных акций.

Отдельные акции могут легко расти на 50% или более в день, например, как в случае, когда популярные среди игроков на понижение биотехнологические компании сообщают о результатах клинических испытаний, которые намного лучше, чем ожидалось.

ETF, в который входят эти биотехнологические акции, в этом сценарии также должен расти, но гораздо меньше, потому что он может также содержать десятки других акций, ценовые движения которых сильно различаются.

Шорт-селлинг общерыночного или отраслевого ETF в определённых случаях может быть предпочтительнее покупки обратного ETF, когда короткие позиции желательно удерживать в течение более длительных периодов времени, поскольку большинство обратных ETF предоставляют обратную доходность по индексу на ежедневной основе.

Однако инвестору или трейдеру необходимо проявлять максимальную осторожность при сохранении короткой позиции в течение длительного периода времени; помимо таких расходов, как проценты за маржинальную торговлю и стоимость заимствования ETF, он также рискует попасть на момент выплат дивидендов и распределения прибыли, осуществляемых фондом.

Оптимизация налогообложения

ETF можно использовать для стратегий оптимизации налогообложения несколькими способами.

Инвесторам следует обратить внимание на “расположение активов“, то есть, на распределение финансовых активов между полностью налогооблагаемыми и льготными счетами.

Для того, чтобы получать более высокие доходы после уплаты налогов, можно использовать простую тактику покупки активов, эффективных с точки зрения налогообложения, таких как муниципальные облигации, фонды управления налогами и акции/ETF, приобретаемые с налогооблагаемых счетов на долгосрочную перспективу, чтобы уменьшить сумму налогов, подлежащих уплате.

Аналогичным образом, неэффективные с точки зрения налогообложения инвестиционные инструменты, такие как REIT, облагаемые налогом облигации, краткосрочные позиции в акциях/ETF и товарные активы, лучше приобретать со счетов с налоговыми льготами.

Ещё один аспект налоговой оптимизации связан с тактикой “Tax-Loss Harvesting“.

Этим термином называют стратегию реализации потерь капитала на налогооблагаемом счёте и перераспределения выручки от продаж среди аналогичных инвесторов, чтобы получить примерно тот же класс активов и уровень риска, что и раньше.

Правило “wash-sale” делает ETF почти идеальными для этой стратегии.

Это правило не позволяет инвесторам продавать ценные бумаги с убытком, и сразу снова покупать их, запрещая покупку “по существу идентичных” ценных бумаг в течение 30 дней после продажи.

Широкий выбор доступных вариантов позволяет сравнительно легко приобрести ETF, который по составу активов и профилю рисков схож с паевым фондом или акциями, но принципиально отличается в плане действия правила “wash sale“.

Важное примечание – обязательно проконсультируйтесь с вашим финансовым консультантом или налоговым экспертом, прежде чем приступать к реализации любой стратегии оптимизации налогообложения, чтобы убедиться, что она вам подходит.

Стратегии завершения

Стратегии завершения портфеля могут использоваться для заполнения пробелов в портфеле клиента, тем самым “завершая” его.

ETF можно эффективно использовать для получения доступа к конкретным секторам, стилям инвестиций или классам активов, даже если инвестор не имеет необходимого опыта в этих областях.

Это особенно актуально для сложных вариантов инвестиций, таких как развивающиеся рынки, высокодоходные облигации и товарные активы, где множество доступных ETF позволяет инвестору без особого труда выбрать подходящий вариант для своих инвестиционных целей.

Многие финансовые консультанты также используют ETF для реализации стратегий завершения в ситуациях, когда полная перебалансировка портфелей клиентов временно является невозможной из-за налоговых последствий, торговых ограничений или смены управляющего.

Ротация рынков или секторов

С помощью ETF можно быстро и эффективно осуществить ротацию рынков или секторов.

Например, инвестор, который хочет увеличить долю европейских акций и уменьшить количество американских активов (например, из-за более благоприятных прогнозов по Европе), может купить ETF, который отслеживает европейский индекс, и сократить позиции в фондах, которые следуют за американскими индексами.

ETF также можно использовать для перехода от акций роста к акциям стоимости или наоборот.

Ротацию также можно провести с помощью секторов, например, выйдя из сектора здравоохранения и войдя в сектор финансов.

Наложение ETF

Портфелю можно придать более оборонительный или циклический уклон без внесения в него кардинальных изменений, просто используя ETF в качестве наложения поверх основного портфеля.

Например, инвестор, который хочет добиться более оборонительного уклона без перебалансировки существующего портфеля, может дополнительно купить ETF, средства которых инвестируются в акции с низкой волатильностью, или ETF, которые отслеживают традиционно стабильные сектора, такие как производство товаров массового потребления и коммунальные услуги.

Рекомендации по торговле ETF

Несколько крупнейших поставщиков ETF, в число которых входит Vanguard, составили список рекомендаций по торговле ETF.

Они выглядят следующим образом

- Избегайте торговли в часы открытия и закрытия рынка. Инвесторы должны избегать торговли ETF после открытия и перед закрытием рынка из-за повышения волатильности в это время, которая приводит к увеличению спредов. Как правило, все основные ценные бумаги в ETF не начнут торговаться сразу после открытия рынка, что затрудняет маркет-мейкерам определение точной цены ETF. В результате, чтобы ограничить риск, маркет-мейкер может установить более широкие спреды, чем обычно. Аналогичным образом, так как торговая активность сворачивается в 16.00 по EST, когда приближается, закрытие рынка, мало кто из участников рынка готов создавать рынки для базовых ценных бумаг, что снова приводит к росту волатильности и увеличению спредов.

- Используйте лимитные ордера вместо рыночных. В лимитном ордере инвестор устанавливает конкретную цену, по которой он готов купить или продать ценную бумагу. В рыночном ордере инвестор просто принимает текущую цену предложения (при продаже) или цену спроса (при покупке). Таким образом, лимитные ордера дают инвестору больше контроля и лучше защищают цену сделки, что может быть очень важным соображением при повышении волатильности. Например, во время кризиса “Flash Crash” в мае 2010 года многие ETF торговались на 60% ниже цены, которая была непосредственно перед обвалом. Риск невыполнения сделки по лимитному ордеру компенсируется вероятностью получения более выгодной цены на покупку или продажу по сравнению с рыночным ордером.

- Проявляйте осторожность в периоды повышенной волатильности. В периоды повышенной волатильности цены акций ETF и NAV могут расходиться со стоимостью базовых ценных бумаг. Ситуация может усугубляться тем, что сами основные ценные бумаги в эти моменты торгуются с увеличенными спредами, в результате чего спреды ETF также увеличиваются. Инвесторам лучше стараться избегать торговли ETF в такие нестабильные моменты или, по крайней мере, использовать лимитные ордера, если торговать им необходимо.

- Наблюдайте за ликвидностью, отслеживая спреды между ценами спроса и предложения. Маленькие спреды являются хорошим показателем ликвидности ETF. Как отмечалось ранее, разумнее воздерживаться от торговли ETF в периоды повышенной волатильности, когда спреды могут существенно увеличиваться, указывая на то, что рыночные условия ограничивают ликвидность ETF.

- Торгуйте международными ETF, когда открыты рынки в соответствующих странах. Поскольку цены ETF основаны на ценах лежащих в основе ценных бумаг, цены международных ETF являются наиболее близкими к текущим значениям NAV, когда открыты рынки их базовых ценных бумаг. Когда зарубежные рынки закрыты, маркет-мейкеры включают движения рынка США в цены международных ETF, даже если их базовые ценные бумаги ещё не отражают эти движения. Например, если рынок США падает на 2%, маркет-мейкеры могут снизить цену международных ETF также на 2%, исходя из предположения, что базовые ценные бумаги столкнутся с аналогичным снижением цен, когда откроется торговля на местных рынках. Это может привести к значительному расхождению цен и увеличению торговых издержек, которые можно свести к минимуму, торгуя этими ETF, когда международные рынки открыты.

- Отслеживайте даты распределения. Хотя большинство ETF ограничивают размер распределений облагаемых налогами средств, время от времени бывают исключения. В декабре 2008 года, когда из-за глобального кредитного кризиса цены на акции и товарные активы стремительно падали, некоторые из обратных ETF, работающих с привлечением заёмных средств, перечислили инвесторам большие суммы прибыли. Такие приросты капитала по большей части носят краткосрочный характер, при этом облагаются налогом как обычный доход инвесторов. Если ETF объявил о крупном распределении, лучше всего отложить покупку фонда до даты регистрации участников распределения, иначе вы можете столкнуться с непредвиденными налоговыми обязательствами.

- Следите за ценовыми аномалиями. С ETF иногда происходят ценовые аномалии, при этом цены могут значительно расходиться с их базовыми ценными бумагами. Перед покупкой или продажей ETF инвесторы должны проверить его внутридневную индикативную стоимость (IIV), которая основана на стоимости активов ETF за предыдущий день и является распространённой оценкой его базовой стоимости в реальном времени. Покупка или продажа ETF по цене, близкой к чистой номинальной стоимости, поможет инвестору минимизировать ненужные торговые издержки.

Заключение

Торгуемые на бирже фонды (ETF) продемонстрировали феноменальный рост с момента появления первого такого фонда в 1993 году.

Сегодня, почти четверть века спустя, ETF можно встретить в большинстве портфелей, от пятизначных счетов розничных инвесторов до многомиллиардных аккаунтов институциональных менеджеров по управлению капиталом.

Экспоненциальный рост ETF можно объяснить их многочисленными преимуществами, такими как относительно низкая стоимость, прозрачность, налоговая эффективность и ликвидность.

Основной отличительной особенностью ETF является то, что они торгуются на биржах в течение рабочего дня по рыночным ценам (поэтому их и называют “торгуемыми на бирже”), точно так же, как акции.

В отличие от ETF, паевые фонды торгуются по фиксированной цене, основанной на чистой стоимости активов (NAV), которая рассчитывается в конце каждого торгового дня.

Ещё одно ключевое различие между ETF и паевыми фондами заключается в том, что ETF покупаются и продаются инвесторами и финансовыми консультантами через брокерские фирмы; тогда как транзакции с паевыми фондами осуществляются непосредственно через управляющую компанию, хотя ордера обычно размещаются через брокерскую фирму.

Поначалу ETF разрабатывались для отслеживания промышленных секторов, инвестиционных стилей, активов с фиксированным доходом, глобальных инвестиционных инструментов, сырьевых товаров и валют.

Сегодня доступны ETF, воспроизводящие практически любой индекс.

Гибкий характер ETF делает их пригодными для использования в различных стратегиях – от распределения активов и хеджирования до коротких продаж, оптимизации налогообложения и ротации секторов.

Поскольку в настоящее время существуют тысячи ETF, инвесторы должны тщательно изучить различные варианты и убедиться в том, что выбранный ETF подходит для достижения поставленной инвестиционной цели.