Доходность облигаций – что это и как рассчитать

Что такое доходность облигаций (Bond Yield)

Доходность облигаций – это прибыль, которую инвестор получает по облигациям. Суть понятия “Доходность облигаций” может быть разной.

Простейшим вариантом является определение доходности облигаций, равной купонной ставке.

Текущая доходность зависит от цены облигации и купонных или процентных выплат, и является более точным значением, чем купонная доходность, если цена облигации отличается от номинальной стоимости.

Более сложные способы расчёта доходности облигации учитывают временную ценность денег и выплаты сложных процентов.

В их число входят доходность к сроку погашения (YTM), эквивалентная доходность облигаций (BEY) и эффективная годовая доходность (EAY).

Как рассчитать доходность облигации

Когда инвесторы покупают облигации, они, по сути, одалживают деньги эмитентам этих облигаций.

В свою очередь, эмитенты облигаций соглашаются выплачивать инвесторам проценты по этим облигациям в течение всего срока их действия, а также вернуть номинал облигаций в конце срока их погашения.

Самый простой способ рассчитать доходность облигации – разделить размер купонной выплаты на номинальную стоимость. Полученное значение называется купонной ставкой.

Если облигация имеет номинал 1000$ и выплачивает процентные или купонные платежи по 100$ в год, то её купонная ставка составит 10% (100$ / 1000$ = 10%).

Однако иногда облигации покупаются по цене выше номинала (с премией) или ниже номинала (с дисконтом), что изменяет доходность, которую зарабатывает инвестор на облигации.

Разница между доходностью облигаций и их ценой

Когда цена облигации растёт, её доходность при этом падает.

Например, предположим, что инвестор покупает облигацию с годовой купонной ставкой 10% и номинальной стоимостью 1000$, срок погашения которой наступает через 5 лет.

Каждый год по облигации выплачивается 10% или 100$, в виде процентного платежа. Её купонная ставка представляет собой процент, поделённый на номинальную стоимость.

Если процентные ставки поднимутся выше 10%, то цена облигации на вторичном рынке упадёт.

Например, представьте, что процентные ставки по аналогичным инвестиционным инструментам выросли до 12,5%.

По первоначальной облигации по-прежнему выплачивается купонный платеж в размере 100$, что не очень привлекательно для инвесторов, которые могут купить облигации с выплатами 125$, так как процентные ставки выросли.

Если владелец облигации захочет продать её, цена будет снижена таким образом, чтобы купонные выплаты и стоимость погашения вместе давали доходность в 12%.

В этом случае получается, что инвестор снизит цену облигации до 927,90$.

Для того, чтобы понять, почему это происходит со стоимостью облигации, вам нужно лучше разобраться в том, как используется временная ценность денег при оценке облигаций, и об этом мы рассказываем далее в этой статье.

Если процентные ставки снизятся, цена облигации будет расти, потому что её купонная выплата станет более привлекательной.

Например, если процентные ставки для инвестиций этого типа упадут до 7,5%, облигацию можно будет продать за 1101,15$.

Чем дальше падают ставки, тем выше будет расти цена облигаций, и то же самое происходит в обратном направлении, когда процентные ставки растут.

В любом из сценариев купонная ставка не имеет для нового инвестора никакого значения.

Однако, если размер годовой купонной выплаты разделить на цену облигации, инвестор может рассчитать текущую доходность и получить приблизительное представление об истинной доходности облигации.

Текущая доходность и купонная ставка являются не самыми точными способами расчёта доходности облигаций, поскольку в них не учитывается временная ценность денег, цена погашения и частота платежей.

Необходимо провести более сложные расчёты, чтобы увидеть полную картину доходности облигаций.

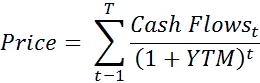

Доходность к погашению (Yield to Maturity)

Доходность облигации к погашению (YTM) равна процентной ставке, которая делает текущую стоимость всех будущих денежных выплат по облигации равной её текущей цене.

Эти денежные потоки включают в себя все купонные выплаты и стоимость погашения.

Расчёт YTM – это сложный процесс, который состоит из проб и ошибок и выполняется на финансовом калькуляторе, но формула выглядит следующим образом:

В предыдущем примере облигация с номинальной стоимостью 1000$, сроком погашения 5 лет и годовыми купонными выплатами по 100$ стоила 927,90$, обеспечивая YTM в 12%.

В этом случае денежными выплатами по облигациям являются 5 купонных выплат и сумма погашения в 1000$.

Нахождение текущей стоимости каждого из этих шести денежных потоков с дисконтной ставкой ниже 12% позволит определить текущую цену облигации.

Эквивалентная доходность облигаций (Bond Equivalent Yield, BEY)

Для облигаций обычно указывается эквивалентная доходность облигаций (BEY), с поправкой на тот факт, что у большинства облигаций купоны выплачиваются двумя полугодовыми выплатами.

В предыдущих примерах денежные выплаты по облигациям были ежегодными, поэтому значение YTM равнялось BEY.

Если бы купонные выплаты производились каждые полгода, то полугодовой показатель YTM составил бы 5,979%.

BEY является просто годовым вариантом полугодового YTM и рассчитывается путём умножения значения YTM на 2.

В данном примере BEY облигации, по которой выплачиваются полугодовые купонные платежи в 50$, составит 11,958% (5,979% X 2 = 11,958%).

В BEY не учитывается временная ценность денег при пересчёте с YTM за полгода на годовую ставку.

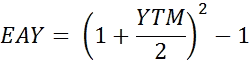

Эффективная годовая доходность (Effective Annual Yield, EAY)

Зная значение BEY для облигации, инвесторы могут более точно определить годовую доходность, если в расчёте они будут учитывать временную ценность денег.

В случае купонных выплат раз в полгода эффективная годовая доходность (EAY) будет рассчитываться следующим образом:

Если инвестор знает, что полугодовая доходность составила 5,979%, то он может использовать приведённую ранее формулу, чтобы получить EAY 12,32%.

Поскольку добавился дополнительный период начисления сложного процента, EAY будет выше, чем BEY.

Сложности при расчёте доходности облигаций

Есть несколько факторов, которые могут усложнить вычисление доходности облигаций.

Например, в предыдущих примерах предполагалось, что на момент продажи облигации оставалось ровно 5 лет до погашения, что редко бывает в действительности.

При расчете доходности облигации с дробными периодами всё довольно просто; а вот с начисленными процентами несколько сложнее.

Например, представьте, что до погашения облигации осталось 4 года и 8 месяцев.

Экспоненту в расчётах доходности можно преобразовать в десятичную величину для корректировки на неполный год.

Так как в текущем купонном периоде прошло 4 месяца и осталось ещё 2, необходима корректировка начисленных процентов.

Покупателю облигации будет выплачен полный купон, поэтому цена облигации является немного завышенной, чтобы компенсировать продавцу уже истекшие четыре месяца текущего купонного периода.

Облигации могут котироваться по “чистой цене“, из которой исключены начисленные проценты, или по “грязной цене“, в которую входит сумма, используемая для расчёта начисленных процентов.

Когда облигации котируются в таких системах, как терминалы Bloomberg или Reuters, используется чистая цена.

Итог

Доходность облигации – это прибыль инвестора в виде купонных платежей и итоговой выплаты при погашении облигации.

Она может рассчитываться как простой купонный доход, игнорируя временную ценность денег и любые изменения в цене облигаций, или с использованием более сложных методов, одним из которых является доходность к сроку погашения.

Доходность к сроку погашения обычно котируется как эквивалентная доходность облигаций (BEY), что позволяет легко сравнивать облигации с периодами купонных выплат менее одного года.

Облигации можно приобрести через множество различных источников.

Самым распространённым способом покупки для некоторых типов облигаций является использование инвестиционного счёта у одного из брокеров.

Связанные термины

Эффективная доходность (Effective Yield)

Эффективная доходность – это доходность облигации, купоны по которой реинвестируются держателем облигации каждый раз после получения выплаты.

Эквивалентная доходность облигаций (Bond Equivalent Yield ,BEY)

Эквивалентная доходность облигаций представляет собой пересчёт доходности полугодовых, квартальных или месячных дисконтных облигаций или закладных в годовую доходность.

Доходность до срока погашения (Yield to Maturity, YTM)

Доходность до срока погашения – это ожидаемый общий доход по облигации, если облигация удерживается до погашения.

Полугодовой базис облигации (Semi-Annual Bond Basis, SABB)

Полугодовой базис облигации является показателем конверсии для сравнения ставок по облигациям с различными характеристиками.

Эквивалентная доходность по купонам (Coupon Equivalent Yield, CEY)

Эквивалентная доходность по купонам (CEY) используется для расчета доходности по облигациям со сроком погашения менее 1 года.

Оценка облигаций (Bond Valuation)

Оценка облигаций – это способ определения теоретической справедливой стоимости конкретной облигации.