Индикатор Баффета – что это такое и что он показывает в 2022

В 2001 году Уоррен Баффетт описал отношение капитализации фондового рынка к ВВП как “самый лучший показатель того, где находятся оценки в данный момент“.

Это отношение, ныне известное как “Индикатор Уоррена Баффета“, сравнивает размер фондового рынка с размером экономики. Высокое соотношение указывает на переоценённый рынок – и на начало 2022 года оно достигло рекордных максимумов, то есть, фондовый рынок США был сильно переоценён.

Сегодняшний график текущей рыночной оценки (CMV) даёт представление о том, как изменился индикатор Баффета с 1950 года. Мы также объясним, как рассчитывается этот коэффициент и почему всё может быть не так ужасно, как кажется.

Индикатор Баффета – что это такое

Прежде чем погрузиться в данные, давайте рассмотрим базовую часть – что такое индикатор Баффета и как рассчитывается его значение?

Индикатор Баффета – это соотношение, используемое инвесторами для оценки состояния рынка: недооценённость, справедливая оценка или переоценённость. Этот коэффициент измеряется делением совокупной стоимости фондового рынка страны на национальный ВВП.

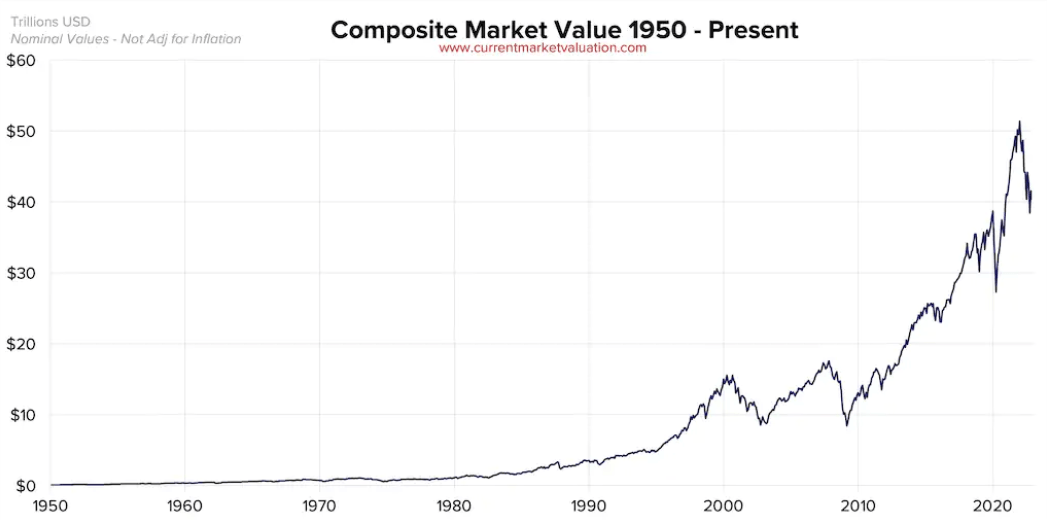

Измерение общей стоимости рынка

Мы использовали индекс Wilshire 5000 параллельно с информацией от Федеральной резервной системы, чтобы найти исторические данные измерения совокупной стоимости фондового рынка США. Посмотрите на совокупную стоимость рынка страны с 1950 года:

Текущая оценка совокупной стоимости фондового рынка США составляет $40,4 трлн.

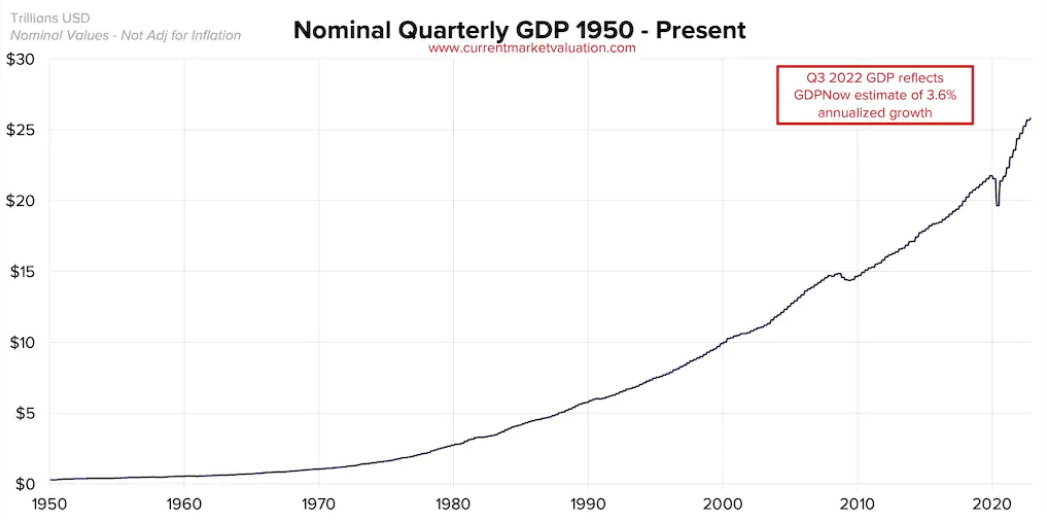

Измерение ВВП

Для получения данных о ВВП с 1950 года нам пришлось погрузиться в архивы Бюро экономического анализа правительства США:

Хотя данные Бюро публикуются ежеквартально, они не сдержат самой последней информации. Таким образом, чтобы найти ВВП за текущий квартал 2022 года, мы использовали данные Федерального резервного банка Атланты и получили годовой ВВП в размере $25,8 трлн.

Текущие значения индикатора Баффетта и их анализ

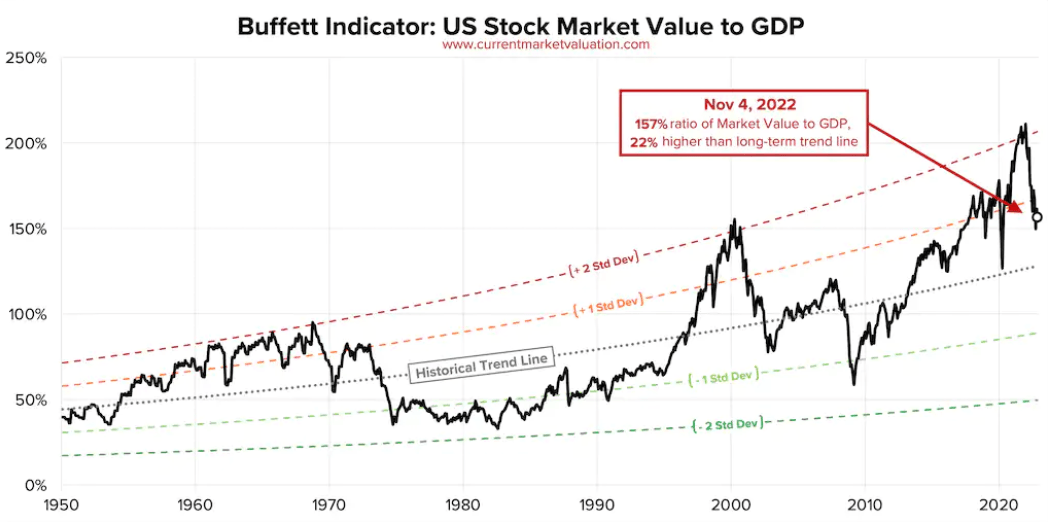

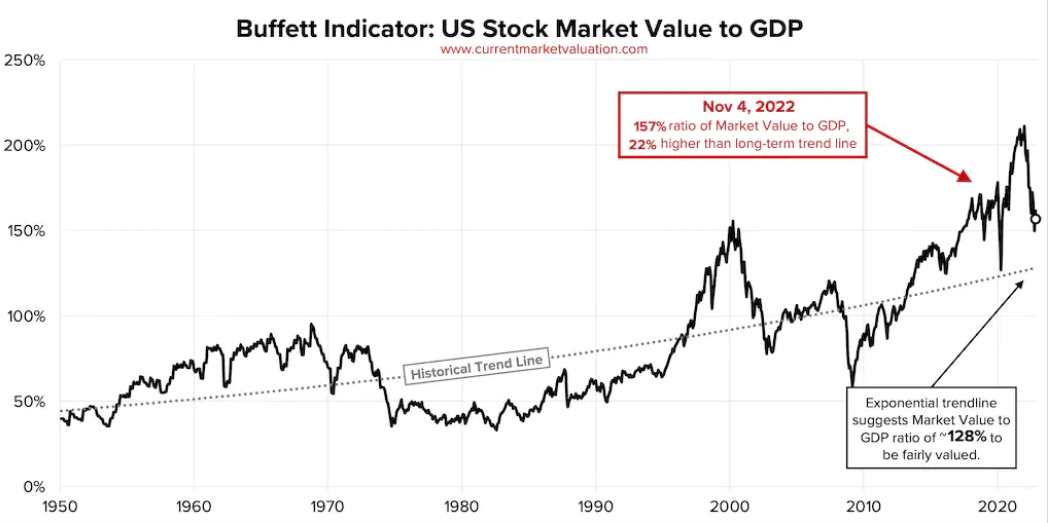

Исторические значения коэффициента индикатора Баффетта показано ниже:

На этом графике “Историческая линия тренда” представляет собой экспоненциальную линию регрессии, иллюстрирующую исторические темпы роста коэффициента индикатора Баффетта. Учитывая высокую волатильность стоимости фондового рынка, коэффициент имеет тенденцию отклоняться от линии тренда весьма существенно, иногда на протяжении десятилетий.

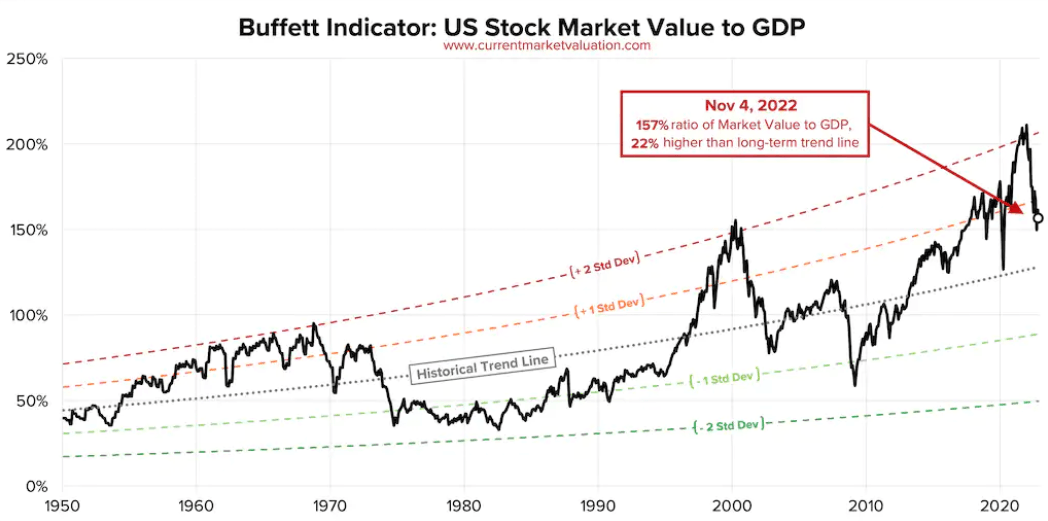

Стандартное отклонение дает представление о том, насколько сильно или слабо наблюдаемые значения индикатора Баффетта отклоняются от исторической линии тренда. На данные можно нанести полосы, показывающие два стандартных отклонения, которые показаны ниже:

Эти диапазоны стандартных отклонений соответствуют рейтингам CMV для общей переоценки/недооценки фондового рынка. Как показано на рисунке, текущее значение индикатора Баффетта 157%, что на 0,7 стандартного отклонения выше линии тренда. Это указывает на то, что рынок оценен справедливо.

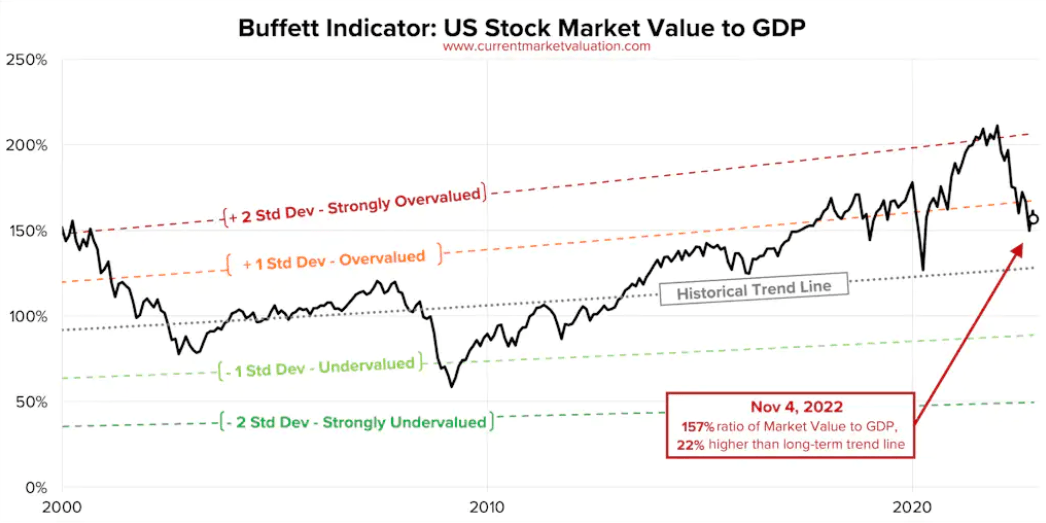

И, наконец, ниже представлен тот же график, но только с данными за последние двадцать лет, так что недавняя активность рынка видна более четко.

Насколько точен прогноз по индикатору Баффетта

Как гласит одна очень старая поговорка, тренд – ваш друг. И в прошлом индикатор Баффетта предсказывал несколько самых разрушительных экономических кризисов в Америке.

Хотя предсказать будущие показатели фондового рынка невозможно, можно просто посмотреть на исторические данные, чтобы увидеть, как рынок вел себя после периодов высокой и низкой оценки индикатора Баффетта.

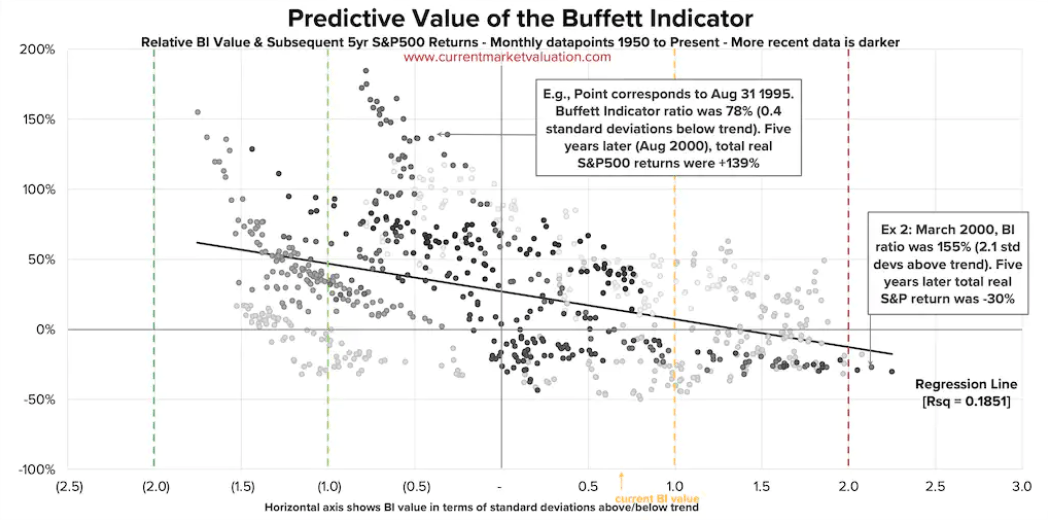

На приведенном выше графике показаны ежемесячные точки данных с 1950 по 2017 год, отображающие относительную стоимость модели индикатора Баффетта (ось x) против последующей 5-летней доходности S&P-500 (ось y). Цветные пунктирные вертикальные линии указывают на те же полосы заниженной/переоцененной стоимости, что и в предыдущих моделях (т.е. значения справа от темно-красной линии указывают на точки, которые были на 2 стандартных отклонения выше линии тренда, что указывает на то, что рынок был “сильно переоценен”).

В целом, приведенный выше график показывает, что существует небольшая корреляция между рейтингом оценки по индикатору Баффетта и последующей доходностью S&P-500. Самые высокие доходы фондового рынка, как правило, приходятся на периоды недооценки (левая часть графика). Периоды относительной переоценки (правая часть графика), особенно экстремальные, как правило, сопровождаются более низкой доходностью S&P-500 пять лет спустя.

Несколько последних комментариев по этому поводу:

- Этот график показывает корреляцию, но не причинно-следственную связь. Тенденция может быть довольно быстро сведена на нет, если фондовый рынок продолжит свои недавние высокие показатели.

- Линия регрессии на приведенном выше графике указывает на общую тенденцию данных, но не является подтверждением статистической значимости. Значение r-квадрат здесь очень низкое, а данные временных рядов, подобные этим, подвержены автокорреляции, из-за чего результаты кажутся более значительными, чем они есть на самом деле. Данный график ни в коем случае не является гарантией будущих показателей фондового рынка.

Критика индикатора Баффетта

Ни одна метрика не является иллюстрацией всего рынка. Распространенными критическими замечаниями в адрес индикатора Баффетта являются:

Процентные ставки

Индикатор Баффетта учитывает только стоимость фондового рынка, но не учитывает, как акции оцениваются относительно альтернативных инвестиций, таких как облигации.

Когда процентные ставки высоки, облигации приносят инвесторам высокий доход, что снижает спрос (и цены) на акции. Кроме того, повышение процентных ставок означает, что предприятиям дороже занимать деньги, что затрудняет привлечение денежных средств для финансирования роста. Любой бизнес, который берет на себя долговые обязательства, столкнется с относительно более высокими процентными платежами и, следовательно, с меньшей прибылью. Меньшая прибыль означает снижение стоимости акций компаний. Верно и обратное утверждение. Низкие процентные ставки означают, что инвесторы платят по облигациям меньше, что снижает спрос на них, а значит, повышает стоимость акций по отношению к облигациям. Низкие процентные ставки облегчают корпорациям заимствование денежных средств для финансирования роста. Процентные платежи корпораций будут низкими, что приведет к росту прибыли.

Все это означает, что при прочих равных условиях, если процентные ставки высоки, цены на акции падают. Если процентные ставки низкие, цены на акции растут.

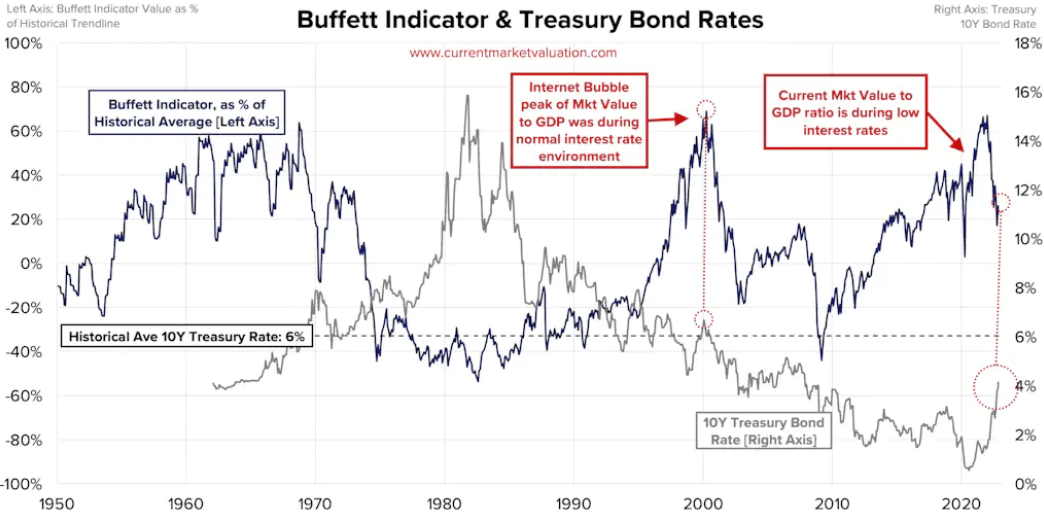

Ниже приведен график, показывающий процентную ставку по 10-летней казначейской облигации США. Это самая “ванильная” облигация, и за последние 50 лет процентная ставка по ней составляла в среднем 6%. Во время пика пузыря доткомов, когда индикатор Баффетта был очень высоким, ставка по 10-летним казначейским облигациям была немного выше среднего, около 6,5%, показывая, что низкие процентные ставки не стимулировали фондовый рынок. Сегодня индикатор Баффетта все еще довольно высок относительно своей исторической линии тренда, но процентные ставки все еще относительно низкие.

Это можно интерпретировать как то, что во время “пузыря доткомов” у инвесторов в акции были и другие хорошие варианты вложения денег, но они все равно безрассудно инвестировали в акции. В то время как сегодня инвестиции в облигации приносят относительно небольшой доход. Сегодняшним инвесторам нужно где-то искать доход, и низкие процентные ставки заставляют их искать этот доход в более рискованных активах, эффективно накачивая фондовый рынок. Хотя это и не оправдывает высокий показатель Баффетта с фундаментальной точки зрения, это говорит о том, что сегодня рынок менее склонен к быстрому обвалу, как это было в 2000 году, и что у него есть основания оставаться аномально высоким до тех пор, пока процентные ставки будут аномально низкими.

Международная торговля

Вторая справедливая критика индикатора Баффетта заключается в том, что оценка фондового рынка отражает международную деятельность, а ВВП – нет. Хотя ВВП и включает национальный экспорт, он не включает в себя что-то вроде продаж Amazon в Италии (из итальянских центров выполнения заказов). Однако итальянский бизнес Amazon, безусловно, учитывается в общей цене акций, которые котируются в США. Поэтому значение показателя Баффетта будет выше, так как числитель (общая рыночная стоимость акций) растет, а знаменатель (ВВП) остается нетронутым. Поскольку глобализация постоянно расширялась в течение последних 50 лет, это должно стать ключевым фактором роста показателя с течением времени. Кроме того, это сделает значение показателя Баффетта для других (небольших, неамериканских стран) еще более волатильным, поскольку на более мелком фондовом рынке, скорее всего, будут доминировать крупные международные компании.

Это очень справедливая критика самого индикатора Баффетта, но не обязательно для представленной здесь модели оценки, которая рассматривает индикатор Баффетта относительно его собственной экспоненциально растущей линии тренда. Посмотрите еще раз на индикатор Баффетта:

По этой модели “справедливое” значение показателя Баффетта составляет 50% в 1960 году, но ~120% в 2020 году. Часть этого естественного роста обусловлена технологическим прогрессом, который приводит к увеличению прибыли существующих фирм или к созданию новых отраслей. Другая часть этого естественного роста связана с тем, что рыночная стоимость США растет быстрее, чем ВВП, из-за роста международных продаж американских фирм. Ключевым моментом здесь является то, что модель рассматривает относительные показатели по отношению к собственному тренду индикатора, а не просто говорит: “Индикатор Баффетта высок”.