VIX – индекс волатильности от биржи CBOE

Что такое CBOE Volatility Index (VIX)

Индекс волатильности или VIX, созданный Чикагской биржей опционов (CBOE), представляет собой обновляющийся в режиме реального времени рыночный индекс, который отражает ожидания рынка по волатильности за 30 дней вперёд.

Он получается из входных данных по ценам опционов индекса S&P 500 и даёт оценку рыночного риска и настроений инвесторов.

Он также известен под такими названиями, как “показатель страха” или “индекс страха“.

Инвесторы, аналитики и управляющие инвестиционными портфелями рассматривают значения VIX как способ измерения рыночных рисков, страха и стресса перед принятием инвестиционных решений.

Разберёмся в особенностях волатильности на уровне акций

Для финансовых инструментов, таких как акции, волатильность является статистическим показателем изменения их цены, наблюдаемой в течение определённого периода времени.

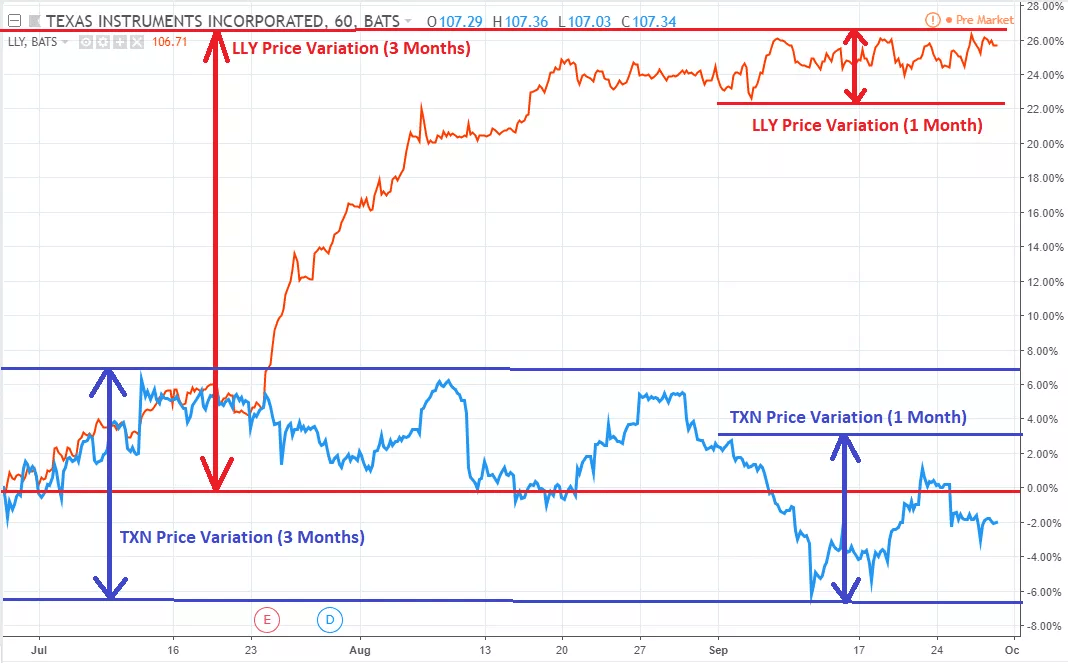

27 сентября 2018 года акции компаний Texas Instruments Inc. (TXN) и Eli Lilly & Co. (LLY) закрылись на близких ценовых уровнях в 107,29$ и 106,89$ за акцию, соответственно.

Однако анализ динамики их цен за последний месяц (сентябрь) показывает, что колебания цен на графике TXN (Blue Graph) были гораздо больше, чем на LLY (Orange Graph).

Волатильность TXN за один месяц была выше, чем волатильность LLY.

График предоставлен TradingView.

Увеличив период наблюдения до трёх месяцев (июль-сентябрь), мы увидим разворот тренда.

По сравнению с TXN, LLY имеет гораздо более широкий диапазон колебаний цен, что полностью отличается от предыдущих наблюдений в течение месяца.

Волатильность LLY за три месяца была выше, чем волатильность TXN.

Волатильность является попыткой измерить диапазон движений цены финансового инструмента в течение определённого периода времени.

Чем более выражены колебания цен в этом инструменте, тем выше уровень волатильности и наоборот.

Измерение волатильности – прошлое или будущее

Волатильность можно измерить двумя методами.

Статистический расчёт

Первый основан на статистических расчётах по историческим ценам за определённый период времени.

Этот процесс включает в себя вычисление различных статистических параметров, таких как среднее значение, расхождение и стандартное отклонение в наборах исторических данных по ценам.

Итоговое значение стандартного отклонения и является показателем риска или волатильности.

В электронных таблицах, таких как MS Excel, этот параметр можно рассчитать непосредственно с помощью функции STDEVP, применив её к диапазону цен на акции.

Однако метод стандартного отклонения основан на множестве предположений и может не являться точным показателем волатильности.

Поскольку результат основан на прошлых ценах, полученная цифра называется “реализованной волатильностью” или “исторической волатильностью (HV)“.

Чтобы предсказать будущую волатильность на следующие X месяцев, при обычном подходе мы вычисляем её за предыдущие X месяцев и ждём, что такая же картина будет в будущем.

Вывод из цен на опционы

Второй метод измерения волатильности предполагает вывод её значения из цен на опционы.

Опционы – это производные инструменты, цена которых зависит от вероятности того, что текущая цена конкретной акции изменится достаточно, чтобы достичь определённого уровня (который называется ценой страйк или ценой реализации).

Например, предположим, что акции IBM торгуются по цене 151$ за акцию. Есть опцион “колл” на IBM с ценой исполнения 160$, срок действия которого составляет один месяц.

Цена такого опциона будет зависеть от воспринимаемой рынком вероятности того, что цена акций IBM перейдёт с текущего уровня в 151$ до уровня выше цены исполнения в 160$ в течение одного месяца, оставшегося до истечения срока действия.

Поскольку вероятность того, что такие ценовые движения произойдут в течение заданного времени, представлена фактором волатильности, различные методы образования цены опционов (например, Модель Блэка — Шоулза) часто включают в себя волатильность в качестве интегрального входного параметра.

Поскольку цены опционов доступны на открытом рынке, их можно использовать для определения волатильности базового актива (в данном случае акции IBM).

Такая волатильность, основанная на рыночных ценах, называется “подразумеваемой волатильностью (IV)“.

Ни один из методов не является идеальным, поскольку оба имеют свои плюсы и минусы, а также разные базовые предпосылки, но при расчёте волатильности они оба дают похожие результаты, которые лежат в близком диапазоне.

Расширение волатильности до рыночного уровня

В мире инвестиций волатильность – это показатель того, насколько большие (или маленькие) движения совершает цена акций, индекс конкретного сектора или индекс рыночного уровня.

Кроме того, она представляет, какой уровень риска ассоциируется с конкретной ценной бумагой, сектором или рынком.

Приведенный выше пример с акциями TXN и LLY можно расширить на секторальный или рыночный уровень.

Если те же наблюдения провести для движений цены отраслевого индекса, например, NASDAQ Bank Index (BANK), в который входит более 300 акций компаний из сферы банковских и финансовых услуг, можно оценить волатильность всего банковского сектора.

Расширив наблюдения до более общего индекса рыночного уровня, например, индекс S&P 500, вы сможете посмотреть на волатильность всего рынка.

Аналогичные результаты можно получить путём выведения подразумеваемой волатильности из цены соответствующего индекса.

Наличие стандартного количественного показателя волатильности позволяет с лёгкостью сравнивать возможные движения цен и риски, связанные с различными ценными бумагами, секторами и рынками.

Возникновение индекса VIX

Индекс VIX является первым эталонным индексом, введённым CBOE для измерения ожиданий рынка относительно будущей волатильности.

Этот индекс является прогнозным и формируется с использованием подразумеваемой волатильности на опционах индекса S&P 500 (SPX) и отражает ожидание рынка на 30 дней будущей волатильности индекса S&P 500, который считается опережающим индикатором для всего фондового рынка США.

Индекс VIX был представлен в 1993 году и в настоящее время является общепризнанным показателем волатильности на рынке акций США.

Он рассчитывается в режиме реального времени на базе цен индекса S&P 500.

Расчёты и передача значений выполняются в 2:15 ночи по Центральному времени США (CT) и 8:15 утра по CT, а также между 8:30 утра и 3:15 дня по CT.

В апреле 2016 года биржа CBOE начала распространение индекса VIX за пределы США.

Расчёт значений индекса VIX

Значения индекса VIX рассчитываются с использованием стандартных торгуемых на CBOE опционов SPX (срок действия которых истекает в третью пятницу каждого месяца) и недельных опционов SPX (срок действия которых истекает по пятницам).

Рассматриваются только те опционы SPX, срок действия которых находится в диапазоне от 23 до 37 дней.

Хотя формула в математическом плане довольно сложная, теоретически она работает следующим образом.

В нём оценивается ожидаемая волатильность индекса S&P 500 путём агрегирования взвешенных цен опционов типа “пут” и “колл” SPX по широкому диапазону цен исполнения.

Все входящие в индекс опционы должны иметь действительные цены спроса и предложения, которые отражают рыночное восприятие того, какие уровни цен будут достигнуты базовым активом в течение оставшегося до истечения срока действия времени.

Подробные расчёты с примерами можно найти в разделе “VIX Index” официального сайта CBOE.

Эволюция VIX

В 1993 году, сразу после появления, VIX рассчитывался как взвешенный показатель подразумеваемой волатильности восьми опционов типа “пут” и “колл” по S&P 100, так как в то время рынок деривативов имел ограниченную активность и находился в стадии роста.

Рынки деривативов постепенно набирали силу, и десять лет спустя, в 2003 году, CBOE объединился с Goldman Sachs и изменил методологию для расчёта VIX.

Позднее в индексе начал использоваться более обширный набор опционов, основанный на индексе S&P 500, что позволило более точно видеть ожидания инвесторов относительно будущей волатильности рынка.

Принятая тогда методология продолжает оставаться в силе, а также используется для расчёта других вариантов индекса волатильности.

Интерпретация значений VIX

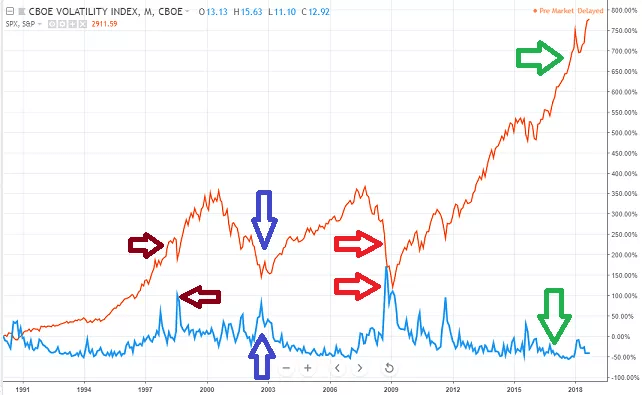

Значение волатильности, страх инвесторов и значение индекса VIX движутся вверх, когда рынок падает. Обратное происходит, когда рынок растёт – значения индекса, страх и волатильность снижаются.

Сравнительное исследование прошлых записей, начиная с 1990 года, показывает несколько случаев, когда общий рынок, представленный индексом S&P 500 (оранжевый график), демонстрировал резкий рост, что приводило к параллельному снижению значений VIX (синий график), и наоборот.

Следует также отметить, что движения VIX намного больше, чем движения базового индекса.

Например, в период с 1 августа 2008 года по 1 октября 2008 года, когда S&P 500 снизился примерно на 15%, соответствующий рост VIX составил почти 260%.

В абсолютном выражении значения VIX, превышающие 30, обычно связаны с большой волатильностью, обусловленной повышенной неопределённостью, рисками и страхом инвесторов.

Значения VIX ниже 20 обычно соответствуют стабильным периодам на рынке, без особых стрессов.

Использование значений VIX – возможность торговать по волатильности

Индекс VIX проложил путь для использования волатильности в качестве торгуемого актива, хоть и через производные продукты.

В марте 2004 года биржа CBOE выпустила первый торгуемый фьючерсный контракт на основе VIX, за которым последовал запуск опционов VIX в феврале 2006 года.

Такие связанные с VIX инструменты обеспечивают чистоту отражения волатильности и фактически создают новый класс активов.

Активные трейдеры, крупные институциональные инвесторы и менеджеры хедж-фондов используют связанные с VIX ценные бумаги для диверсификации портфелей, так как исторические данные показывают сильную отрицательную корреляцию волатильности с доходностью фондового рынка – то есть, когда доходность акций снижается, волатильность возрастает и наоборот.

Помимо стандартного индекса VIX, CBOE также предлагает несколько других вариантов измерения общей волатильности рынка.

В число других аналогичных индексов входит индекс краткосрочной волатильности Cboe (ShortTerm Volatility Index, VXSTSM), который отражает ожидаемую волатильность индекса S&P 500 за 9 дней, трёхмесячный индекс волатильности Cboe S&P 500 (VXVSM) и шестимесячный индекс волатильности Cboe S&P 500 (VXMTSM).

В число продуктов, основанных на других рыночных индексах, входит индекс волатильности Nasdaq-100 (VXNSM), индекс волатильности Cboe DJIA (VXDSM) и индекс волатильности Cboe Russell 2000 (RVXSM).

Опционы и фьючерсы на основе RVXSM доступны для торговли на платформах CBOE и CFE, соответственно.

Как и все остальные индексы, купить VIX напрямую нельзя. Вместо этого инвесторы могут занять позиции по VIX через фьючерсные контракты или опционы, или через биржевые продукты на основе VIX (ETP).

Например, краткосрочные фьючерсные ETN iPath S&P 500 VIX (VXX), краткосрочные фьючерсные ETF ProShares VIX (VIXY), краткосрочные фьючерсные ETN iPath Series B S&P 500 VIX (VXXB) и краткосрочные ETN VelocityShares Daily Long VIX (VIIX) относятся к множеству предложений, которые отслеживают определенный вариант индекса VIX и занимают позиции в связанных фьючерсных контрактах.

Активные трейдеры, использующие собственные торговые стратегии, а также передовые алгоритмы, используют значения VIX для определения стоимости деривативов, основанных на акциях с высоким бета-коэффициентом.

Коэффициент “бета” отражает, сколько может пройти цена определённой акции по отношению к движениям в более обширном рыночном индексе.

Например, если коэффициент “бета” акции равен +1,5, эта акция теоретически на 50% более волатильна, чем рынок.

Трейдеры, делающие ставки по опционам на акции с таким высоким бета-коэффициентом, используют значения волатильности VIX в соответствующих пропорциях, чтобы правильно оценить свои сделки.