Куда выгодно вложить деньги: лучшие варианты инвестиций от 1000 рублей до нескольких миллионов

Времена меняются: если пару десятилетий назад люди просто откладывали деньги под подушку, то сегодня мы все чаще задумываемся о том, как и куда выгодно вложить деньги. Польза разумного инвестирования уже давно не вызывает сомнений: кто-то рассматривает инвестиции в качестве пенсионных накоплений, а кому-то просто хочется получать дополнительный пассивный доход.

В этой статье мы подробно ответим на вопрос, куда вложить деньги, чтобы не потерять сбережения и приумножить свои средства. Мы рассмотрим как вполне безопасные способы инвестирования, так и рискованные вложения с высокой прибылью.

Прежде чем переходить к инвестированию

Любое вложение средств несет в себе рыночный риск — вопрос лишь в том, насколько высока вероятность его реализации. И если банковские депозиты вполне можно назвать безопасным инструментом, то покупка акций или криптовалюты — занятие куда более опасное. При этом обе стратегии имеют право на жизнь: вопрос лишь в том, как инвестор распределяет риски в рамках своего портфеля.

Приведем несколько простых правил, которые помогут решить, куда вложить деньги с пользой

- Никогда не рискуйте на последние деньги. Если у вас нет вообще никаких запасов, богатых родственников и источников пассивного дохода, вкладывайте деньги в инструменты с минимальным риском.

- Сбережения на черный день нужны любому человеку. Вот почему банковские вклады, несмотря на низкие проценты, все еще остаются хорошим вариантом инвестирования — прибыль может и небольшая, зато деньги точно не пропадут.

- Подумайте о том, с какой целью вы инвестируете деньги. Если вы формируете пенсионные накопления на 20 лет вперед, краткосрочные просадки вам не помеха, но в целом инвестиция должна быть надежной и доходной. Если же просто хочется подзаработать в течение года, можно попробовать увеличить риск.

- Учитывайте свой предыдущий опыт. Если друзья без ума от ваших домашних тортов, возможно, есть смысл открыть кондитерский бизнес, а не вкладывать деньги в акции.

- Лучший портфель — диверсифицированный портфель. Не зацикливайтесь на единственном инструменте: это опасно и далеко не так эффективно, как кажется на первый взгляд. Гораздо лучше разбить инвестицию на несколько частей, особенно если денег достаточно много.

- Если нет больших денег, начинайте с малого. Возможности для инвестирования есть даже с тысячей рублей в кармане — причем, в последние годы их стало по-настоящему много.

Далее мы подробно рассмотрим все способы инвестирования, доступные обычному человеку. Но для начала — несколько готовых рецептов для тех, кто уже определился с суммой и не знает, куда вложить деньги.

Куда вложить 1000 рублей?

Чтобы начать инвестировать деньги, достаточно иметь всего 1000 рублей.

Уже на этом этапе вам откроются следующие варианты

- покупка облигаций на бирже;

- инвестиции в биржевые фонды (ETF);

- покупка золота через ETF;

- торговля на Форекс (центовые счета).

Если же у вас есть хотя бы 5 – 10 тысяч рублей, список становится намного шире

- банковские вклады;

- обмен валюты;

- ПАММ-счета и полноценная торговля на Форекс;

- торговля сырьевыми товарами через Форекс брокеров;

- инвестиции в криптовалюту.

Очевидно, что небольшая сумма на руках уже давно перестала быть помехой для инвестирования. Главное — иметь желание и немножко времени для изучения всех вариантов.

Куда вложить 100 000 рублей?

Сто тысяч рублей — вполне серьезная сумма, с которой открыты практически все способы инвестирования.

Помимо уже перечисленных вариантов, инвестор получает доступ к следующим возможностям

- покупка акций российских и некоторых американских компаний;

- открытие небольшого бизнеса без сотрудников;

- создание собственных интернет-проектов — например, сайтов или блогов;

- торговля на срочном рынке FORTS (фьючерсы и опционы).

Куда вложить миллион рублей?

Если вы уже заработали свой заветный миллион, вам открыты практически все дороги для инвестирования

- покупка любых американских акций, фьючерсов и опционов;

- создание малого бизнеса с наемными сотрудниками;

- покупка готовых интернет-проектов.

Если же сумма инвестиции достигает 2 – 3 млн. рублей, можно рассмотреть еще и покупку недвижимости — один из самых надежных и прибыльных способов вложения средств.

Куда инвестировать деньги — все способы в одной таблице

Мы сравнили все способы инвестирования по самым востребованным критериям: доходность, риск, срок и минимальная сумма вложений.

| Средняя доходность в рублях, в год | Риск | Оптимальный срок инвестиции | Минимальная сумма инвестиции | |

| Вклады | до 5% | Минимальный | От 1 года | 10 000 руб. |

| Облигации | 4,0 – 7,5% | От низкого до среднего | От 1 года | 1 000 руб. |

| Недвижимость | 7,8% (доход от сдачи в аренду) + рост стоимости актива | Низкий | Любой, но есть нюансы с налогами при продаже | В среднем 2 – 3 млн. руб., но зависит от города и объекта |

| Валюта | 4,9% (в среднем за 20 лет при покупке $) | Ниже среднего, но возможны длительные просадки | От 5 лет | Практически любая |

| ПИФы | 5 – 15% | Ниже среднего, но возможны просадки | От 3 лет | от 1 000 руб. |

| ETF | 7 – 12% | Средний, возможны глубокие и длительные просадки | От 3 лет | от 1 000 руб. (российские ETF) |

| Золото | 9,8% (в среднем за 20 лет) | Немного выше среднего, возможны очень глубокие и длительные просадки | От 10 лет | от 1 000 руб. (если покупать через ETF) |

| Акции | 10% (в среднем по акциям США за 20 лет) | Средний, возможны глубокие и длительные просадки | От 3 лет | 50 – 100 тыс. руб. |

| ПАММ-счета | 10 – 50% | Выше среднего, но зависит от выбранной стратегии | От 1 месяца | 5 – 10 тыс. руб. |

| Торговля на Форекс | 2 – 5% в месяц | Очень высокий | От 1 месяца в сервисах копирования сделок При самостоятельной торговле придется заключать сделки регулярно | 5 – 10 тыс. руб. |

| Срочный рынок ФОРТС | 2 – 5% в месяц | Высокий | Пассивное инвестирование затруднено, нужно торговать регулярно | 50 – 100 тыс. руб. |

| Сырьевые товары | 2 – 5% в месяц | Высокий | Пассивное инвестирование затруднено, нужно торговать регулярно | 5 – 10 тыс. руб. |

| Бизнес | 20 – 50%, срок окупаемости зависит от конкретного бизнеса | Выше среднего | От нескольких месяцев до 4 – 5 лет | 100 тыс. руб. для простых бизнесов (самозанятость) От 500 тыс. для чего-то покрупнее |

| Интернет-проекты | 30 – 50% | От среднего до высокого | От нескольких месяцев до 4 – 5 лет | Практически любая сумма |

| Криптовалюты | До нескольких сотен процентов в год | Самый высокий, возможны просадки до 99% или полная потеря средств | Любое, прибыль или убыток сильно зависит от точки входа | 2 – 5 тыс. руб. |

Далее мы подробно рассмотрим все варианты инвестирования денег, перечисленные в таблице. Вы узнаете, какие плюсы и минусы отличают каждый инструмент, куда вложить деньги для пассивного дохода и какие шаги нужно предпринять, чтобы начать зарабатывать.

Банковские вклады

Банковские вклады — самый консервативный способ вложения средств. Риск такой инвестиции минимален. Вклады до 1,4 млн. рублей застрахованы государством, так что беспокоиться о сохранности средств не придется.

К сожалению, заработать большие деньги на банковских депозитах не получится. Средняя ставка по рублевым вкладам колеблется в районе 5% годовых, а в самых известных банках редко превышает 4,5%. Проценты по депозитам в валюте и вовсе переходят в разряд символических — на свои сбережения в долларах или евро вы получите не более 1% годовых. При этом валютные вклады не застрахованы.

Кроме того, с 2021 года с депозитов на сумму от 1 000 000 рублей взимают НДФЛ. Например, если вы получите годовую прибыль 50 000 руб., с нее придется заплатить 13% налога. В результате реальный доход составит лишь 43 500 руб.

Несмотря на низкую доходность, банковские вклады все еще остаются лучшим способом сбережения средств на черный день — тем самым «неприкосновенным запасом», к которому обращаются при крайней необходимости. Но если вы хотите заработать, есть более интересные варианты, куда инвестировать деньги. Поэтому не следует путать сбережения и инвестиции.

Плюсы банковских вкладов

- депозиты до 1,4 млн. рублей застрахованы государством;

- нет налога на депозиты до 1 000 000 руб.;

- гарантированная доходность;

- сумма инвестиции остается стабильной и неизменной;

- можно положить на счет даже небольшую сумму — в зависимости от банка, от 10 000 до 50 000 руб.

Минусы банковских вкладов

- низкая доходность;

- налог на депозиты от 1 000 000 руб.;

- для рублевых вкладов — риск девальвации;

- для валютных вкладов — отсутствие страховки со стороны государства.

Как открыть банковский вклад?

Сегодня все большее число банков позволяет открывать вклады онлайн. Деньги можно перевести прямо с карты, но за это могут взимать комиссию — внимательно читайте условия. Если вы открываете депозит и пользуетесь картой в одном и том же банке, то комиссий не будет.

Есть и более традиционный вариант — лично прийти в банк и открыть депозит. Обычно оплату можно внести как наличными, так и картой — но в последнем случае снова нужно уточнять наличие комиссий.

Облигации

Облигации — более продвинутый аналог банковских вкладов. Когда вы кладете деньги на депозит, банк фактически одалживает у вас деньги под небольшой процент. Облигации работают по схожему принципу, но в этом случае инвестор доверяет средства государству или частной компании.

Проценты по облигациям в среднем выше, чем по депозитам. Впрочем, это верно далеко не всегда — все зависит от эмитента ценной бумаги и срока ее погашения.

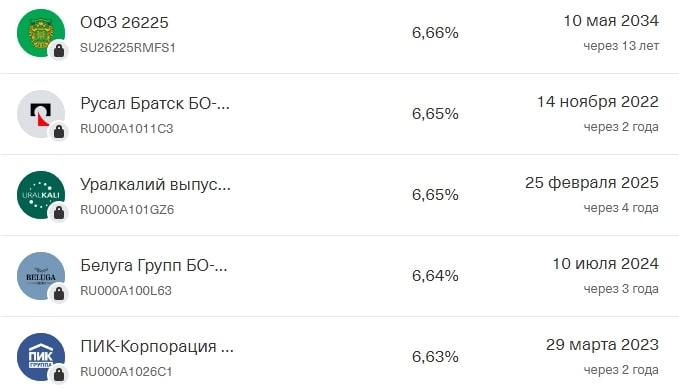

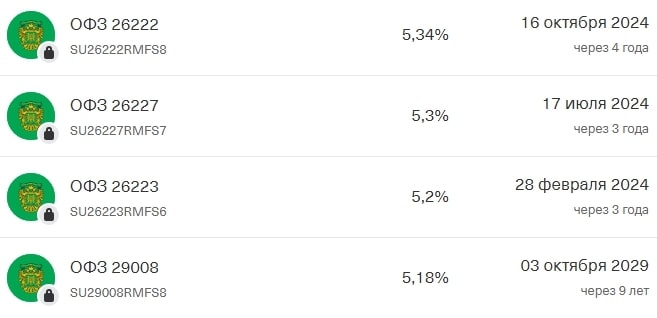

Самыми надежными считаются облигации федерального займа (ОФЗ). Это государственные бумаги Российской Федерации, которые можно использовать как альтернативу банковским депозитам. Но доходность таких облигаций невысока: в среднем инвесторы получают от 4 до 6% годовых, причем последнюю цифру можно получить лишь на «длинных» инвестициях до 10 – 15 лет.

Примеры облигаций федерального займа.

Неплохую прибыль дают бумаги частных компаний — в том числе весьма крупных и надежных. Например, облигации «Альфа-Банка» принесут 7,63% годовых, а бумаги строительной компании «ПИК» — 7,11%.

Есть и облигации с более высокой доходностью, но обычно их называют «мусорными», так как риск банкротства по таким бумагам слишком велик.

Инвестиции в облигации не застрахованы. Если эмитент обанкротится, вы вряд ли получите свои деньги назад. И если государственные ОФЗ считаются максимально надежными, то бумаги частных компаний всегда несут в себе повышенный риск.

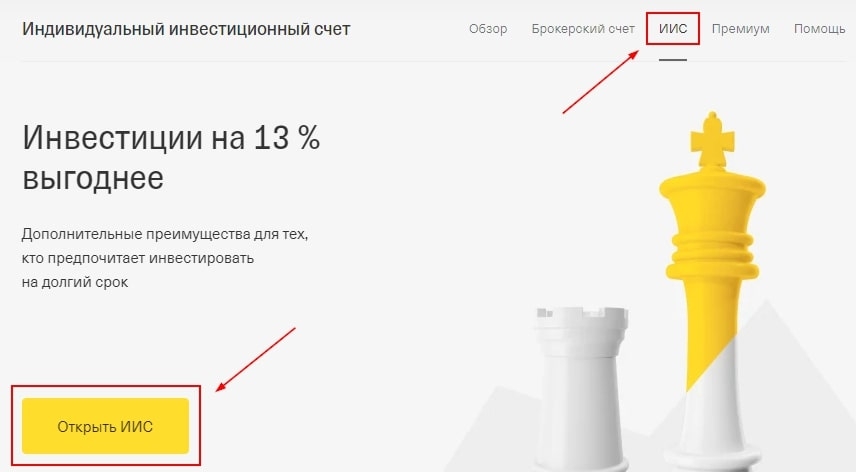

Чтобы не платить налоги по облигациям, открывайте индивидуальный инвестиционный счет (ИИС). В отличие от обычного брокерского счета, он позволяет не платить налоги по инвестициям до 1 000 000 руб. При этом деньги нельзя будет выводить в течение 3 лет с момента открытия ИИС.

Плюсы инвестиций в облигации

- неплохая доходность по корпоративным бумагам, а также по «длинным» ОФЗ;

- государственные облигации считаются очень надежными;

- можно инвестировать от 1 000 руб. — это номинальная цена одной облигации.

Минусы инвестиций в облигации

- низкие процентные ставки по большинству государственных бумаг;

- независимо от размера инвестиции, придется платить НДФЛ 13%;

- повышенный риск банкротства по корпоративным бумагам;

- для покупки облигаций придется регистрироваться у биржевого брокера и платить комиссию — а это снижает прибыль.

Как выбрать облигации для покупки?

Выбор облигаций для покупки — большая тема, которая заслуживает отдельной статьи. Но разобраться в основах инвестирования не так уж и трудно.

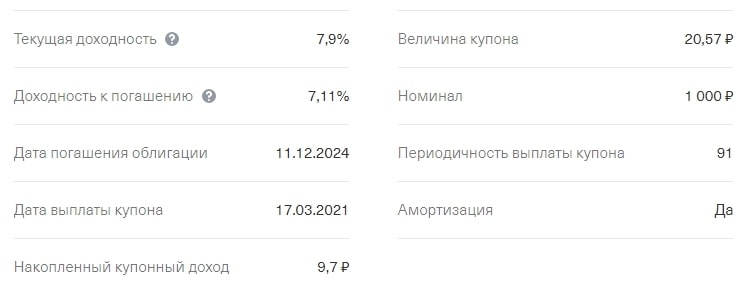

У каждой облигации есть стандартный набор параметров, которые влияют на доходность и риск.

Кратко пройдемся по основным характеристикам

- Эмитент — тот, кто выпускает облигацию. Это может быть государство, муниципалитет, а также частная или государственная компания.

- Номинал — стоимость ценной бумаги в момент ее выпуска. В России обычно составляет 1 000 руб.

- Рыночная цена — та стоимость, по которой облигацию можно купить на бирже прямо сейчас. Рыночная стоимость может отличаться от номинала как в большую, так и в меньшую сторону.

- Купон — фиксированная выплата, которую получает держатель облигации, наподобие процентов по депозиту. Обычно купон выплачивают раз в полгода.

- Дата погашения — в этот день эмитент выкупит облигацию по ее номиналу.

- Доходность к погашению — прибыль в % годовых, которая учитывает текущую рыночную цену, купонный доход и дату погашения.

Говоря простыми словами, доходность к погашению — «тот самый» параметр, который показывает реальную прибыль. Если все остальное кажется вам слишком сложным, можете просто закрыть на это глаза — по крайней мере, на первое время. Ваша главная задача — выбрать надежного эмитента с максимальной доходностью к погашению.

Карточка с основной информации о выпуске облигаций.

Далее отсортируем облигации по безопасности вложений — от самых надежных к наиболее рискованным

- Облигации федерального займа (ОФЗ).

- Региональные и муниципальные бумаги (например, облигации Минфина Нижегородской области).

- Корпоративные облигации с высоким рейтингом (крупные компании с устойчивым финансовым положением).

- Облигации небольших частных компаний (малый и средний бизнес с понятной моделью работы, известным именем и прозрачной отчетностью).

- Мусорные облигации (микрофинансовые организации, непрозрачные и малоизвестные компании).

Первые три категории считаются вполне надежными. С менее безопасными вариантами новичкам лучше не работать.

Как инвестировать в облигации?

Чтобы вложить деньги в облигации, нужно зарегистрироваться у брокера — например, «Тинькофф Инвестиции». Напомним, что для экономии на налогах лучше открывать не обычный счет, а ИИС.

Открытие ИИС в «Тинькофф Инвестиции».

Открыть и пополнить счет можно онлайн. После этого остается выбрать подходящие облигации, определиться с количеством и совершить покупку.

Важно: за каждую сделку по покупке и продаже придется заплатить комиссию. Кроме того, некоторые тарифы у брокеров предполагают ежемесячный платеж за пользование счетом — правда, с оговорками. Например, плату могут брать только в те месяцы, когда у клиента были сделки.

В любом случае, инвестор теряет небольшую часть инвестиции из-за брокерских комиссий. Не забудьте учесть этот факт при расчете доходности.

Недвижимость

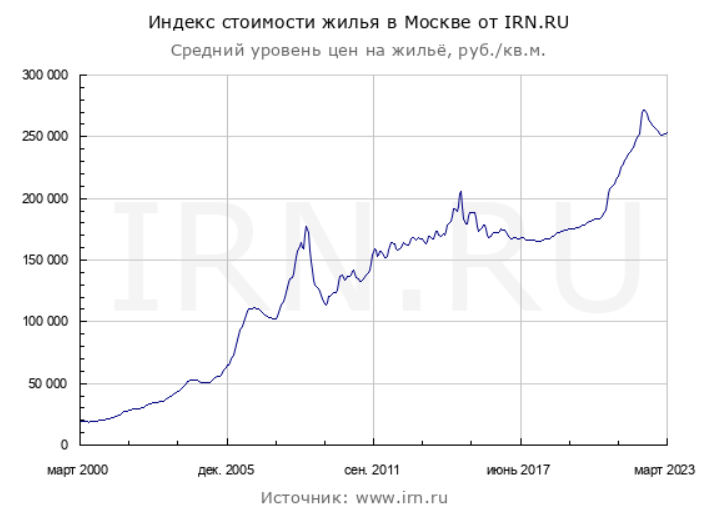

Традиционный ответ на вопрос, куда выгодно вложить крупную сумму денег — недвижимость. В среднем цены на жилье в России действительно имеют тенденцию к росту. Однако, реальная доходность инвестиций в недвижимость — вопрос дискуссионный.

Цены на квартиры в Москве и других крупных городах уже 20 лет показывают рост в долгосрочной перспективе — по крайней мере, в рублях. При этом покупатели отнюдь не защищены от рыночных обвалов, во время которых стоимость квартиры может снижаться на 25 – 30%.

График роста цен на недвижимость в Москве с 2000 года (в рублях). Источник: irn.ru

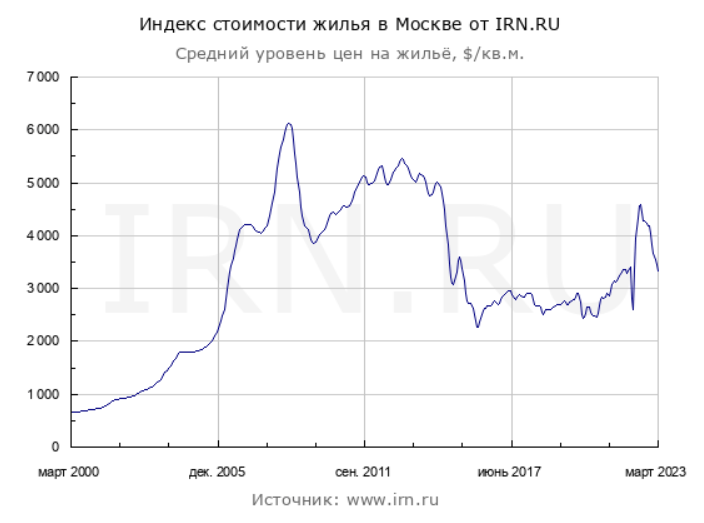

Но цены на недвижимость в валюте выглядят уже не столь оптимистично. Стоимость квадратного метра в долларах до сих пор остается вдвое ниже, чем в 2008 году. На графике отчетливо виден обвал долларовых цен, случившийся в 2014 – 2015 году. Как раз в то время рубль упал более чем вдвое, и стоимость квартир в валюте обрушилась вслед за ним.

График роста цен на недвижимость в Москве с 2000 года (в долларах США).

Ключевое преимущество инвестиций в недвижимость — возможность получать ежемесячный пассивный доход в рублях. Средняя прибыль российских рантье составляет 7,8% в год, то есть при стабильной арендной ставке квартира полностью окупается за 13 лет. Это намного выгоднее, чем держать деньги на банковском вкладе.

Примечательно, что сдавать квартиру в Москве менее прибыльно, чем в среднем по России. Доходность жилья в столице держится на уровне 5,5%, так что срок окупаемости составляет целых 18 лет. Впрочем, стоимость аренды со временем может вырасти, и тогда объект окупится быстрее.

Наконец, у инвестиций в недвижимость есть уникальное достоинство, которое особенно полюбилось россиянам. Своя квартира — это гарантированное жилище, которое всегда можно использовать по прямому назначению или обменять на другой объект недвижимости. В этом смысле совершенно не важно, сколько стоит квадратный метр в валюте и каким будет срок окупаемости — главное, что ваша квартира всегда будет стоить примерно столько же, сколько и аналогичные квартиры в том же регионе.

Инвестировать в недвижимость стоит в следующих случаях

- если в будущем вам или вашим родственникам потребуется жилье;

- если вы хотите сохранить деньги на покупку более дорогой квартиры, но пока не можете себе ее позволить;

- если вам нужен ежемесячный пассивный доход;

- если вы хорошо разбираетесь в рынке недвижимости и умеете находить недооцененные варианты — либо если имеете деньги и желание, чтобы этому научиться.

Плюсы инвестиций в недвижимость

- доходность от роста цен выше, чем по вкладам;

- можно получать дополнительный пассивный доход от сдачи в аренду;

- всегда можно обменять на другой объект недвижимости или просто использовать по назначению;

- спустя 3 – 5 лет можно продать без уплаты налогов.

Минусы инвестиций в недвижимость

- возможны серьезные просадки цен при рыночных спадах;

- отрицательная доходность в валюте за последние 12 лет;

- после покупки или в процессе сдачи в аренду может потребоваться ремонт.

Нужно ли платить налог при продаже и сдаче в аренду?

Выгодное преимущество инвестиций в недвижимость — возможность не платить часть налогов, а именно

- если вы владеете недвижимостью не менее 5 лет, ее можно продать без уплаты НДФЛ (то есть вообще без налогов на прибыль);

- если объект недвижимости является вашим единственным жилищем, этот срок сокращается до 3 лет.

Если инвестор сдает недвижимость в аренду, он должен платить налог на доходы 13%. На практике механизмы контроля развиты крайне слабо, особенно если арендатор расплачивается с собственником наличными.

Стоит ли инвестировать в недвижимость в 2024 году?

По прогнозам аналитиков, в 2024 году цены на недвижимость с большой долей вероятности будут снижаться, так как нет ощутимых драйверов для роста спроса.

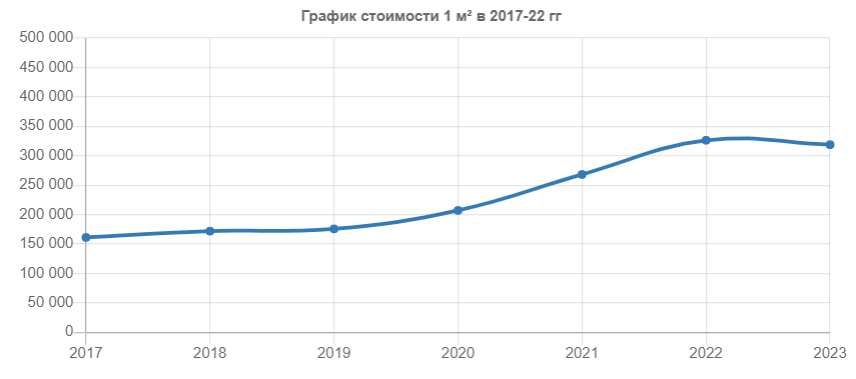

По итогам 2022 года cредняя стоимость 1 кв. м в московских новостройках выросла на 2% против роста на 31% в 2021 году. При этом цены на вторичку вообще упали к уровням 2021 года.

Динамика цены квадратного метра в московских новостройках за последние 5 лет. Источник: realtymag.ru

В целом, эксперты сейчас не видят тенденции для разворота тренда. Поэтому в 2024 году недвижимость стоит рассматривать как инструмент сохранения капитала, а не его приумножения.

Как вложить деньги в недвижимость?

Существуют несколько вариантов покупки недвижимости, причем разница в доходности и рисках может быть существенной.

Покупка жилья в строящемся доме. С 2019 года риски по таким сделкам минимальны, так как до окончания строительства залог лежит на эскроу-счете в банке. Если застройщик не выполнит свои обязательства, банк вернет всю сумму. На случай банкротства банка сами эскроу-счета застрахованы государством на сумму до 10 млн. рублей.

Правда, вместе со снижением рисков сильно упала и прибыль от таких сделок. В 2020 году квартиры на этапе строительства зачастую стоили дороже, чем в готовых домах. Свою роль сыграла и льготная ипотека, которая выдавалась именно на квартиры в новостройках.

Покупка жилья на вторичном рынке. По словам экспертов, в 2024 году следует обратить внимание на вторичный рынок, так цены на нем упали сильнее, чем на первичном, и это может оказаться более выгодным вложением средств. Кроме того, рынок жилья в России весьма разнороден, так что при должном упорстве и умении торговаться можно сэкономить 5 – 10% от средней цены.

Покупка коммерческой недвижимости. Площади под магазины и офисы в удачном месте окупаются быстрее, чем жилые объекты — по крайней мере, в Москве и других крупных городах. Но без должного опыта подобрать хорошую коммерческую недвижимость будет непросто, так что для начинающего инвестора такой выбор выглядит не самым удачным.

Читайте также Как заработать на недвижимости

Валюта

Покупка иностранной валюты — классический ответ на вопрос, куда вложить рубли. Эта стратегия инвестирования подкреплена опытом нескольких поколений: сначала в СССР, а затем и в России доллар неизменно считался эталоном для расчетов. Только за последние 30 лет рубль дважды проходил через серьезную девальвацию: сначала в 1998-м, а затем в 2014-м году.

Правда, рассуждение о росте доллара оправдывает себя только в долгосрочной перспективе. На менее длинной дистанции покупка валюты может загнать инвестора в убыток. Например, вложения в доллар на пике роста в 2015 году не окупились даже к началу 2021.

В целом покупка долларов дает сравнительно низкую доходность.

Судите сами

- Предположим, что вы купили доллары в 2000 году по цене 28 руб. за $1.

- В начале 2021 года курс доллара достиг 73,5 руб.

- В результате среднегодовая доходность составляет всего 4,9% — это даже меньше, чем по рублевым банковским депозитам за тот же период!

- Если бы вы хранили доллары не «под подушкой», а в банке, он начислил бы дополнительные проценты. В этом случае средняя доходность была бы выше, но все равно не дотянула бы даже до уровня инфляции в России.

Нельзя забывать и о том, что при обмене валюты вам придется заплатить спред — разницу между ценой покупки и продажи. Совершая обмен рублей на доллары и обратно, вы автоматически теряете не менее 2% вложений — по крайней мере, если сделка заключается в банковском обменнике.

Можно купить валюту на Форекс, где спреды существенно ниже — но это более рискованный вариант, который не подходит для инвестиций на годы вперед. Риск банкротства Форекс-брокера весьма велик, так что в неблагоприятном сценарии можно потерять все деньги.

Несмотря на перечисленные минусы, россияне по-прежнему инвестируют деньги в валюту. Причина такого поведения проста и логична: вложения в доллар — отличный способ сформировать резервы на черный день. А если рубль внезапно укрепится, валюту все равно можно будет потратить с пользой — например, отправиться в путешествие за границу.

Плюсы инвестиций в валюту

- защита сбережений от девальвации рубля;

- легко инвестировать мелкие суммы.

Минусы инвестиций в валюту

- низкая доходность;

- возможны крупные просадки длиной в несколько лет;

- при хранении наличных долларов или евро есть риск кражи, а при открытии счета в банке — риск банкротства организации.

Как инвестировать в валюту?

Купить в отделении банка за наличные. Достоинство такого подхода в том, что деньги будут принадлежать вам, а не банку. Но ответственность за хранение средств ложится на инвестора. Кроме того, если долларовая купюра помнется или будет повреждена, банк примет ее только с большим дисконтом.

Купить онлайн с банковской карты. Многие банки предлагают мультивалютные счета и карты. В этом случае обменивать валюту можно через личный кабинет или мобильное приложение. Недостаток в том, что при банкротстве банка вы потеряете деньги.

Сделать вклад в валюте. На депозиты в долларах и евро банки начисляют не более 1% годовых — но это лучше, чем ничего. Правда, при банкротстве организации вы опять-таки рискуете потерять всю сумму.

Купить через Форекс-брокера. О торговле на Форекс мы еще поговорим чуть ниже. Пока лишь отметим, что таким способом тоже можно купить валюту. Достоинство такого подхода — крайне низкие спреды. Недостаток — риск банкротства Форекс-брокера, который существенно выше, чем риск банкротства российского банка. Кроме того, некоторые компании взимают комиссию за вывод средств, которая может свести на нет всю выгоду от обмена.

Паевые инвестиционные фонды (ПИФы)

Вложения в ПИФы — самый простой способ инвестирования в биржевые активы. Покупая паи фонда, вы приобретаете целую корзину акций, облигаций или других биржевых товаров, отобранных профессиональными аналитиками. Минимальная сумма инвестиции колеблется от 1 000 до 15 000 руб.

Паевый инвестиционный фонд работает по следующему принципу

- Инвестор выбирает, куда вложить деньги через ПИФ — например, в российский фондовый рынок, в акции IT-сектора или в золото. При желании можно выбрать несколько разных фондов, чтобы диверсифицировать вложения.

- Когда выбор сделан, инвестор отдает деньги управляющей компании и подписывает с ней договор.

- Управляющая компания вкладывает средства в биржевые активы, исходя из условий договора, собственного видения рынка и рекомендаций аналитической службы.

- Инвестор получает прибыль за вычетом комиссии управляющего.

Вложения в ПИФы — это «длинные» деньги. Идеальный срок инвестиции составляет 3 – 5 лет. На этой дистанции возможны довольно глубокие просадки, так как фондовый рынок подвержен влиянию новостей и кризисов. Лучшая стратегия для неопытного инвестора — вложить деньги и «забыть» о них на несколько лет.

Отметим, что даже если управляющая компания все делает правильно, высокая прибыль не гарантируется. При выборе стратегии вам наверняка предложат взглянуть на прошлые цифры доходности, но они совершенно не гарантируют, что такая прибыль будет получена в будущем. Фондовый рынок непредсказуем, и при инвестировании в ПИФы нужно быть готовым к таким неожиданностям.

Плюсы инвестиций в ПИФы

- доступны даже с маленьким капиталом;

- потенциальная доходность выше, чем по банковским депозитам или валюте;

- можно инвестировать в несколько ПИФов с разными стратегиями, чтобы снизить риск или увеличить прибыль;

- полностью пассивный доход.

Минусы инвестиций в ПИФы

- доходность не гарантирована;

- не подходит для краткосрочных вложений;

- в большинстве ПИФов предусмотрена комиссия за досрочный вывод средств.

Как инвестировать деньги в ПИФ?

Чтобы вложить средства в ПИФ, нужно проделать следующие шаги

- Выбрать управляющую компанию. Сегодня инвестиции в ПИФы предлагают многие крупные банки и инвестфонды — Сбербанк, БКС, ВТБ, Райффайзен, Открытие Брокер и другие. Можно инвестировать в ПИФы сразу нескольких компаний, причем все чаще это делают онлайн, без визита в офис.

- Выбрать один или несколько ПИФов для инвестирования. Хороший вариант — направить до 90% средств в консервативные стратегии, а оставшиеся деньги вложить в варианты со средним риском.

- Внимательно прочитать условия договора. В первую очередь, нас интересует комиссия за управление — может оказаться, что у конкурентов она намного ниже. Кроме того, следует проверить дополнительные комиссии — например, за вывод средств или депозитарное хранение ценных бумаг.

- Подписать договор и инвестировать деньги. Отслеживать состояние счета можно будет в личном кабинете или через мобильное приложение.

ETF (биржевые фонды)

ETF (Exchange Traded Funds) — это фонды инвестиций, торгуемые на бирже. По своей сути они очень похожи на ПИФы: управляющий собирает корзину активов по определенной стратегии, а инвесторы покупают паи фонда и получают прибыль. Отличие ETF в том, что паи такого фонда свободно торгуются на бирже.

Напомним, что в случае с ПИФом инвестирование похоже на открытие депозита в банке: вы приходите в офис компании, подписываете договор и отдаете деньги. В случае с ETF сделка проходит иначе: вы регистрируетесь у брокера, выбираете ETF и покупаете нужное количество паев на бирже. Фактически инвестор покупает «акции ETF», которые отражают стоимость целой корзины активов.

Изначально ETF возникли в США, но сегодня они представлены во многих странах. В России ETF называют схожим термином — торгуемый на бирже фонд. По сути эти инструменты ничем не отличаются, но комиссии за управление в американских лучших ETF намного ниже.

Примеры ETF в каталоге российского брокера.

Курс ETF растет или падает вслед за активами, из которых он состоит.

Приведем простой пример

- Американский ETF SPDR Gold Trust инвестирует в золото. При цене золота $1 853 за унцию паи фонда торгуются на бирже по $172.

- Если стоимость золота вырастет до $2 000, то и цена ETF поднимется в той же пропорции — примерно до $185,5 за один пай.

Риски при покупке ETF практически те же, что и при инвестициях в ПИФы. На короткой дистанции такие вложения могут сильно проседать, так что лучше закладывать срок не менее 3 – 4 лет.

Плюсы инвестиций в ETF

- низкие комиссии за управление, особенно в американских ПИФах;

- большой выбор стратегий для разных активов — акции, золото, биржевые индексы;

- можно купить или продать по рыночной цене в любой момент — так же, как акции.

Минусы инвестиций в ETF

- доходность не гарантирована;

- на короткой дистанции возможны серьезные просадки;

- придется регистрироваться у брокера и самостоятельно покупать паи фонда;

- получить доступ к американским ETF намного труднее, чем к российским.

Как инвестировать в ETF?

Прежде всего, нужно определиться, куда вложить деньги — в западный ETF или в российский биржевой фонд.

Биржевые фонды РФ доступны у всех российских брокеров фондового рынка — «БКС», «Тинькофф Инвестиции», «Сбербанк» и т. д. Открыть счет можно практически с любым капиталом, но в большинстве случаев рекомендуют вносить от 50 000 руб. Как и в случае с облигациями, лучше всего открывать ИИС — так вы сможете сэкономить на налогах.

ETF в каталоге «Тинькофф Инвестиций».

Отметим, что некоторые российские фонды вкладывают деньги и в акции зарубежных компаний, так что вы не будете отрезаны от иностранных рынков. Полный список торгуемых на бирже фондов смотрите на сайте Московской биржи.

Американские ETF намного разнообразнее, а комиссии за управление в них ниже. Но получить доступ к этим инструментам сложнее.

Для торговли американскими ETF у инвестора есть два пути

- Получить статус квалифицированного инвестора. Только в этом случае российский брокер откроет доступ к американским ETF — таковы требования Центробанка. Статус аккредитованного инвестора присваивают тем, у кого есть активы на сумму от 6 000 000 руб. (рассматривают только депозиты и ценные бумаги), экономическое образование в одном из ведущих вузов, либо серьезный опыт торговли на бирже.

- Открыть счет у иностранного брокера. Например, у американского Interactive Brokers или у кипрского Exante. Звучит довольно просто, но есть нюанс: у большинства западных брокеров минимальный депозит составляет $10 000. Кроме того, компания наверняка потребует документы, подтверждающие легальность происхождения средств — просто так внести на счет стопку наличных здесь не получится.

Проще говоря, американские ETF — это не для всех. Если у вас нет большого капитала или статуса квалифицированного инвестора, придется ограничиться российскими биржевыми фондами.

Золото

Вложения в золото — одна из самых консервативных инвестиций. Драгоценные металлы часто позиционируют как главный вариант, куда вложить деньги, чтобы не потерять. Но так ли надежны эти инвестиции в реальности?

Чтобы ответить на этот вопрос, посмотрим на динамику курса золота за последние 20 лет. Как показывает график, прибыль сильно зависит от того, в какой момент инвестор совершает сделку. Например, покупка золота в январе 2016 года принесла бы инвестору 78% прибыли за 5 лет. С другой стороны, купив металл в 2012 году, вы бы не заработали почти ничего.

Более того, в истории золота были периоды затяжных спадов. Например, с 1987 по 2001 год драгоценный металл подешевел на 47%. Инвесторы, вложившие деньги в 1987, отбили потери только к 2005 году — и это без учета долларовой инфляции! Если же посчитать реальные доходы с учетом роста цен, покупатели золота вышли в прибыль лишь к 2008 году.

Получается, что постоянный рост золота — всего лишь расхожий миф? Не совсем так. Золото действительно имеет тенденцию к росту, так как его запасы ограничены, а спрос остается стабильно высоким. Но рассчитывать на хорошую прибыль можно только в том случае, если инвестор заключил сделку в удачный момент.

При покупке золота в слитках инвестор сразу же теряет 18% капитала — по российским законам металлы облагаются НДС. Заплатить налог придется даже в том случае, если вы не получили никакого дохода! Кроме того, разница между ценой покупки и продажи золота в банках порой доходит до 10%. Получается, что золотой слиток должен вырасти в цене на 25 – 30%, только чтобы отбить затраты — звучит не очень-то выгодно!

К счастью, есть гораздо более выгодные способы инвестировать в золото — например, через ETF или ПИФ. В этом случае комиссия за сделку будет минимальной, а налог составит 13% — причем, платить его нужно только с прибыли.

Плюсы инвестиций в золото

- в долгосрочной перспективе (десятки лет) можно ожидать стабильного роста;

- если купить на падении, можно получить десятки процентов дохода за несколько лет.

Минусы инвестиций в золото

- цена может сильно снижаться, причем просадки иногда длятся годами;

- покупать физические слитки крайне невыгодно.

Как инвестировать в золото?

Для долгосрочных инвестиций в золото обычно используют следующие способы

- покупка физических слитков или монет;

- инвестиции в золотые ETF и акции золотодобывающих компаний — сразу скажем, что это лучший вариант;

- инвестиции в ПИФы, привязанные к золоту.

Покупка слитков и инвестиционных монет. Инвестор приходит в банк, выбирает слиток или монету определенной массы и совершает покупку по банковскому курсу. Преимущество такого способа — физическое владение металлом.

Однако, назвать этот способ оптимальным трудно.

Выше мы уже коснулись его основных недостатков, но для понимания всех проблем приведем полный список

- НДС 18%, который придется заплатить при продаже;

- неоправданно высокие спреды в банках;

- ответственность за хранение ложится на инвестора;

- в комплекте со слитком или монетой идет сопроводительный акт с описанием изделия — если его потерять, металл не примет ни один банк.

В связи с перечисленными недостатками, профессиональные инвесторы рекомендуют искать другие способы покупки золота.

Инвестиции в фонды (ETF) и акции, привязанные к золоту. Самый простой и выгодный способ. Достаточно открыть счет у брокера, выбрать фонд и купить его паи. Для этого подойдет любой российский брокер с доступом к Московской бирже. В очередной раз напоминаем, что открытие ИИС у брокера позволит не платить НДФЛ.

Сегодня в России торгуются три биржевых фонда, привязанных к золоту

- «Тинькофф Золото» (TGLD);

- «ВТБ Фонд Золотой» (VTBG);

- «FinEx Золото».

По существу они примерно равнозначны, так что выбор зависит от вашего брокера. Например, «Тинькофф Инвестиции» позволяют торговать своим фондом без комиссий — на этом можно неплохо сэкономить.

Российские ETF, инвестирующие в золото.

Инвестиции через ПИФы. Многие компании предлагают ПИФы, привязанные к золоту. Принцип тот же, что и у ETF — отличается лишь механизм покупки. Однако, комиссии в ПИФах выше — обычно от 1% в год.

Акции

Всего пару десятилетий назад покупка акций считалась уделом профессионалов. Сегодня вложения на фондовом рынке становятся стандартом для частных инвесторов, которые хотят сохранить и приумножить свои накопления.

Покупка акций — одна из лучших инвестиций на длинной дистанции. Самый популярный фондовый индекс S&P 500 в среднем растет на 7% каждый год, существенно опережая долларовую инфляцию.

Полезно знать: фондовый индекс — это индикатор, который отражает стоимость определенного набора акций. Бумаги 500 крупнейших компаний на фондовом рынке США составляют самый известный индекс S&P 500. Есть и другие индексы — например, РТС, отражающий стоимость российских компаний.

Некоторые фонды показывают и более высокую доходность — все зависит от рыночной конъюнктуры. Например, ведущие IT-компании, такие как Google или Amazon, уже много лет растут в цене быстрее рынка.

Разумеется, у инвестиций в акции есть и серьезные риски

- Курс акций нестабилен. Даже в спокойное время цена может проседать на 10 – 15%. В кризисные времена инвесторов ждут более серьезные потрясения — например, в 2008 году рынок обрушился вдвое и восстановился только спустя 4 года.

- Цены могут и не вырасти. За последние 10 лет мы привыкли к постоянному росту фондового рынка — но так было далеко не всегда. Например, покупка индекса S&P 500 в 2000 году оставила бы инвестора без прибыли на 12 лет!

- Можно не угадать с конкретными акциями. Далеко не все компании растут в цене. Если инвестор ошибся с выбором бумаг для покупки, он может потерять значительную часть денег. По этой причине новичкам лучше не увлекаться самостоятельным подбором акций, а инвестировать в надежные и популярные компании — практика показывает, что это выгоднее.

Если у вас нет серьезной экономической подготовки, советуем рассматривать акции как очень длинную инвестицию — от 3 лет и более. Многие инвесторы разумно воспринимают такие вложения как некий пенсионный фонд, к которому можно будет обратиться через 15 – 20 лет. В этом смысле акции — одна из лучших инвестиций.

Акции — это отличный вариант, куда вложить деньги для пассивного дохода. Средства можно инвестировать в ПИФ или ETF, который будет самостоятельно покупать ценные бумаги и управлять средствами. При этом вы можете выбрать конкретную стратегию инвестирования (например, вложения в акции IT-компаний). Если не хочется вникать в нюансы, просто выбирайте максимально безопасный продукт — например, ПИФ, инвестирующий в крупные и надежные компании.

Крупные и устойчивые компании обычно выплачивают дивиденды своим акционерам. Некоторые инвесторы целенаправленно формируют портфели акций с высокими дивидендами, чтобы получать ежегодный доход. Правда, обычно акции столь устойчивых компаний растут чуть медленнее рынка, так что целесообразность таких инвестиций остается под вопросом.

Никаких специальных налогов для акций не предусмотрено. При продаже ценных бумаг или получении дивидендов нужно платить НДФЛ 13%, но на этом можно сэкономить, если открыть ИИС.

Плюсы инвестиций в акции

- высокая доходность на длинных исторических отрезках;

- возможность получать дивиденды каждый год;

- покупка акций — это вложения в реальный бизнес;

- высокий уровень диверсификации — можно вложить деньги в целый набор компаний из разных стран и отраслей;

- возможность пассивного заработка с помощью ПИФов и ETF.

Минусы инвестиций в акции

- нестабильный курс;

- возможны глубокие просадки продолжительностью в несколько лет;

- в истории уже были периоды, когда покупка даже лучших акций оставляла инвесторов без прибыли на 10 – 12 лет.

Как инвестировать в акции?

Прежде всего, определитесь со способом инвестирования: самостоятельная покупка акций или вложения в готовый инвестпродукт (ПИФ или ETF). Начинающим лучше выбирать второй вариант — это безопаснее и проще. При этом инвестировать через ETF обычно выгоднее, чем через ПИФ.

Остановимся подробнее на каждом из способов инвестирования. Но для начала вновь напомним о том, что при регистрации у брокера лучше всего открывать не обычный счет, а ИИС — сэкономите на налогах.

Самостоятельное управление средствами

В этом случае вам придется открыть счет у брокера, выбрать акции и совершить покупку.

Зарегистрировавшись у любого российского брокера фондового рынка, вы сможете

- покупать акции российских компаний;

- покупать акции зарубежных компаний, торгуемые на Санкт-Петербургской бирже (в этот список входят несколько сотен крупных компаний, в основном из США).

Для покупки полного спектра иностранных акций через российских брокеров нужен статус квалифицированного инвестора — это требование закона. Статус присваивают тем, у кого есть депозиты и ценные бумаги на сумму от 6 000 000 руб., либо опыт работы с финансовыми рынками. Можно обойти это требование, если работать через зарубежного брокера, но обычно для этого требуется депозит от $10 000.

Среди российских брокеров самым удобным вариантом для новичков считаются «Тинькофф Инвестиции». Открыть счет можно онлайн, а торговля ведется через личный кабинет, мобильное приложение или полноценный трейдерский терминал.

Покупка акций через биржевой фонд (ETF)

В этом случае вы инвестируете деньги в готовый фонд, состоящий из целого набора акций. Подбором ценных бумаг занимается профессиональный управляющий. При этом паи фонда торгуются на бирже: их можно покупать и продавать так же, как и любые ценные бумаги.

Чтобы вложить деньги в акции через ETF, нужно

- Выбрать один или несколько фондов для инвестирования. Если у вас нет статуса квалифицированного инвестора, вы можете инвестировать только через российские ETF. Хорошая новость в том, что многие из них открывают доступ к иностранным рынкам — например, «Тинькофф Эс энд Пи 500» (TSPX) инвестирует в акции из списка S&P 500. Полный список российских фондов приведен на сайте Московской биржи.

- Зарегистрироваться у брокера. Подойдет любой российский брокер фондового рынка — например, «Тинькофф Инвестиции» или «БКС».

- Купить паи выбранных фондов на бирже. Это можно сделать в личном кабинете или мобильном приложении брокера.

Вложения в ПИФ, инвестирующий в акции

«Сбербанк», «ВТБ» и множество других компаний предлагают десятки ПИФов, которые торгуют российскими и иностранными бумагами. Вы можете выбрать уровень риска или конкретную отрасль, но все заботы по распределению средств берет на себя профессиональный управляющий.

Достоинство инвестиций через ПИФы — минимальные затраты времени и сил. Это проще, чем регистрироваться у брокера и самостоятельно покупать ETF или акции. С другой стороны, ПИФ возьмет комиссию за управление, которая может съесть ощутимую часть прибыли.

ПАММ-счета

ПАММ-счета — это способ доверительного управления на Форекс. Они позволяют получать пассивный доход, не занимаясь самостоятельной торговлей.

ПАММ-счет — это своего рода инвестфонд, в который инвесторы вкладывают деньги. Трейдер, владеющий ПАММ-счетом, самостоятельно заключает сделки на Форекс и управляет клиентскими средствами. Если он торгует в плюс, инвесторы получают прибыль за вычетом комиссии — это вознаграждение трейдера. Если же торговля оборачивается убытком, комиссия за управление не взимается.

ПАММ-счета — это инструмент инвестирования с повышенным риском. В роли управляющих выступают обычные Форекс трейдеры — частные лица, у которых не всегда есть достаточные знания и опыт для торговли.

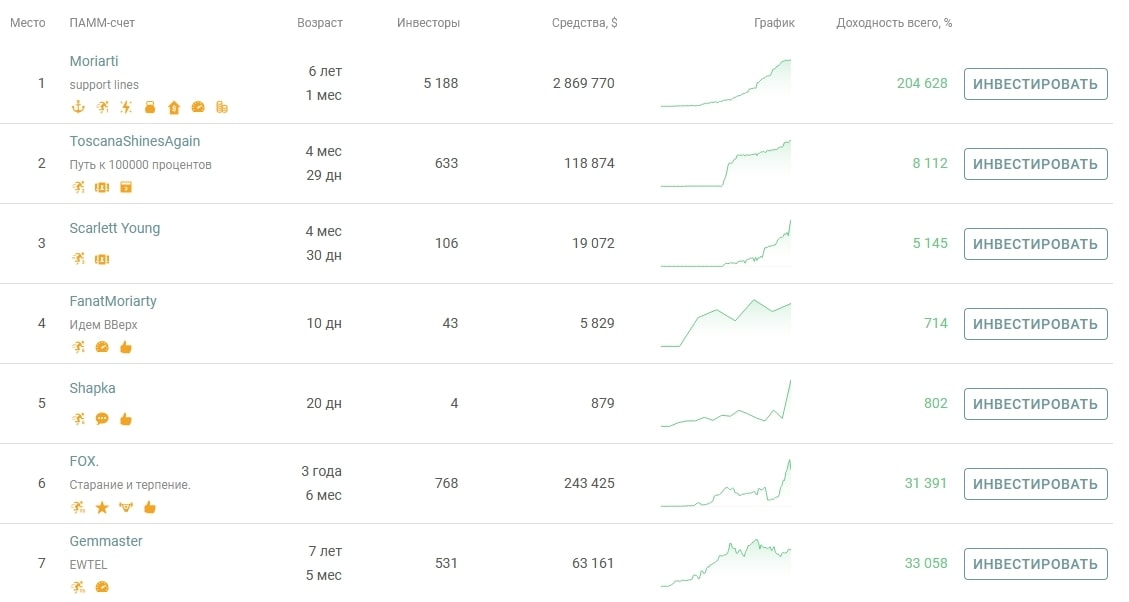

Инвесторам доступна полная статистика по каждому ПАММ-счету: прибыли и убытки, торговые инструменты, график торгового баланса и другие параметры. На основе этих данных можно понять, стоит ли вкладывать деньги в конкретный счет. Например, если управляющий работает уже более 2 лет, не допускает серьезных просадок и показывает стабильную прибыль, такой счет можно считать относительно безопасным.

В результате задача инвестора сводится к тому, чтобы отобрать лучшие ПАММ-счета для инвестирования. После этого остается лишь следить за счетом и, при необходимости, перераспределять средства между управляющими.

Отметим, что по закону доходы от вложений в ПАММ облагаются НДФЛ 13%. На практике информацию о таких счетах никто не проверяет, а Форекс-брокеры не передают данные в налоговую.

Плюсы инвестиций в ПАММ-счета

- пассивный доход;

- можно начать с небольшой суммы (несколько тысяч рублей).

Минусы инвестиций в ПАММ-счета

- сравнительно высокие риски;

- высокое вознаграждение управляющего — обычно от 20% до 50% прибыли.

Как инвестировать в ПАММ-счета

Чтобы вложить деньги в ПАММ-счет, нужно

- Открыть счет у Форекс-брокера с ПАММ-счетом.

- Выбрать конкретные ПАММ-счета для инвестирования.

- Распределить средства между выбранными управляющими.

Шаг 1. Открываем счет

Список брокеров с ПАММ-счетами довольно обширен. Безусловный лидер — компания Alpari, предлагающая несколько тысяч ПАММ-счетов. Конкуренцию этому брокеру составляют FIBO Group, Grand Capital, InstaForex и Gerchik & Co.

Для регистрации у форекс-брокера нужно перейти на его сайт и нажать кнопку «Регистрация» или «Открыть счет». Например, вот так это выглядит в случае с Alpari:

Регистрация у брокера Alpari.

Хорошие брокеры также просят пройти верификацию — проверку личности. Для этого обычно требуется фотография паспорта. Верификация нужна согласно требованиям финансовых регуляторов: легальный брокер не может принимать деньги от неизвестных клиентов.

Шаг 2. Выбираем ПАММ-счета

Главное правило разумного инвестора — не вкладывать деньги в единственный ПАММ-счет. В этом случае риск потери средств становится неоправданно высоким.

Чтобы обеспечить сохранность депозита, нужно выбрать как минимум 5 разных ПАММ-счетов для инвестирования. Идеальный вариант — распределение средств между 7 – 10 счетами.

У каждого брокера есть рейтинг ПАММ-счетов, с помощью которого можно выбрать подходящие варианты. Например, так выглядит этот рейтинг у Alpari:

Рейтинг ПАММ-счетов на сайте Alpari.

Для каждого ПАММа отображается целый ряд параметров. Если кликнуть по названию счета, откроется его полная карточка.

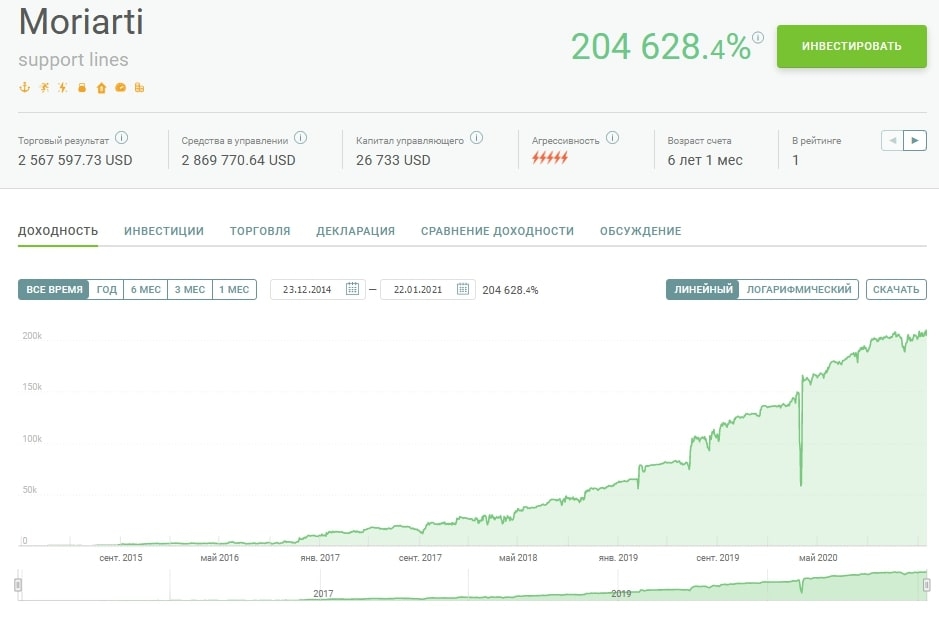

Карточка ПАММ-счета.

На практике наиболее важны следующие параметры

- доходность — если она составляет сотни процентов в год, инвестиция крайне рискованная;

- максимальная просадка — чем она больше, тем выше риск потерять все деньги;

- возраст счета — если он меньше 1 года, статистика может оказаться всего лишь совпадением, так что лучше сразу отбрасывать подобные варианты;

- общий характер графика доходности и графика депозита — слишком резкие изменения говорят о высоком риске, а чересчур плавный рост может быть следствием опасной стратегии «Мартингейл».

Если вы не готовы серьезно рисковать, советуем ограничиться счетами с доходностью до 30 – 50% в год и максимальной просадкой не более 15%. Можно составить и более агрессивный портфель, но помните: доходность в сотни процентов обычно заканчивается печально для управляющего и его инвесторов.

Шаг 3. Распределяем средства

Существует несколько популярных стратегий распределения средств между ПАММ-счетами

- вложить поровну в каждый счет;

- вложить 75 – 80% средств в наименее рискованные счета;

- сформировать «портфель экстремумов»: до 90% средств вкладываются в счета с низким риском и небольшой прибылью, а оставшиеся 10% распределяются между агрессивными управляющими.

После того, как средства распределены, вам остается следить за балансом и время от времени пересматривать свой портфель ПАММ-счетов.

Торговля и копирование сделок на Форекс

Рынок Форекс — это система электронной торговли валютой, а также производными ценными бумагами на биржевые товары: драгоценные металлы, акции, нефть. Торгуя на Форексе, трейдеры зарабатывают деньги на рыночных колебаниях.

Сразу отметим, что активная торговля — это скорее противоположность инвестированию. Инвестор мыслит сравнительно длинными отрезками времени, вкладывая деньги на месяцы и даже годы вперед. Форекс-трейдеры, напротив, могут совершать десятки сделок в течение дня.

Но чтобы зарабатывать на Форексе, не обязательно вести самостоятельную торговлю.

Большинство популярных брокеров предлагает один из трех способов долгосрочного инвестирования

- ПАММ-счета. Этот вариант мы уже рассмотрели чуть выше: управляющий торгует на деньги клиентов и берет комиссию с прибыли.

- Копирование сделок. В этом случае инвестор копирует сделки успешного трейдера на своем счете. Вы оплачиваете ежемесячную подписку на торговые сигналы, которые автоматически срабатывают в торговом терминале. На платформе MetaTrader можно найти и бесплатные сигналы, но обычно они не слишком эффективны.

- RAMM-счета. По сути очень близки к ПАММ-счетам, но позиционируются как сервисы по копированию сделок. Достоинство в том, что оплачивать ежемесячную подписку не нужно, а комиссия взимается только с прибыли. В целом технология RAMM работает практически так же, как и ПАММ-счета.

Сегодня чистое копирование сделок встречается все реже: инвесторы и брокеры отдают предпочтение ПАММ и RAMM-счетам. Преимущества такого выбора очевидны: инвестировать можно прямо через личный кабинет, а комиссия взимается только с прибыли.

Далее мы будем говорить о копировании сделок, имея в виду всю совокупность методов инвестирования на Форекс — в том числе RAMM счета. В конечном счете, все перечисленные инструменты схожи между собой и выступают в качестве альтернативы самостоятельной торговле.

Самостоятельная торговля или копирование сделок — что выбрать?

Определиться с выбором не так уж и трудно — достаточно оценить свои знания, опыт и возможности

- если у вас нет времени на самостоятельную торговлю, выбирайте копирование сделок;

- если время есть, но вы не готовы терять деньги и «набивать шишки» — вероятно, лучше начать с копирования сделок;

- выбирайте самостоятельную торговлю только в том случае, если вы твердо решили этим заниматься и готовы к возможным потерям.

Самостоятельная торговля на Форекс — это скорее работа, чем инвестирование. Если вы хотите с выгодой вложить деньги, не затрачивая на это много времени каждый день, выбирайте копирование сделок.

Плюсы самостоятельной торговли

- опытный трейдер может зарабатывать себе на жизнь с помощью торговли на Форексе.

Минусы самостоятельной торговли

- придется долго и усердно изучать основы биржевой торговли;

- даже если вы все делаете правильно, успех не гарантирован.

Плюсы копирования сделок

- пассивный доход;

- не нужно тратить много времени;

- опыт торговли и специфические знания не потребуются.

Минусы копирования сделок

- возможны серьезные просадки;

- как и ПАММ-счета, копирование сделок на Форекс относится к инвестициям с повышенным риском.

Как начать копирование сделок на Форекс?

Копировать сделки можно у любого Форекс-брокера, который поддерживает терминал MetaTrader 4 или MetaTrader 5. На практике в этот список входят почти все компании.

Чтобы начать копирование, вам потребуется открыть торговый счет у брокера. Среди наиболее надежных компаний отметим Alpari и Roboforex. Для копирования сделок подойдет стандартный торговый счет (Standard) на платформе MT5.

Регистрация у брокера Roboforex.

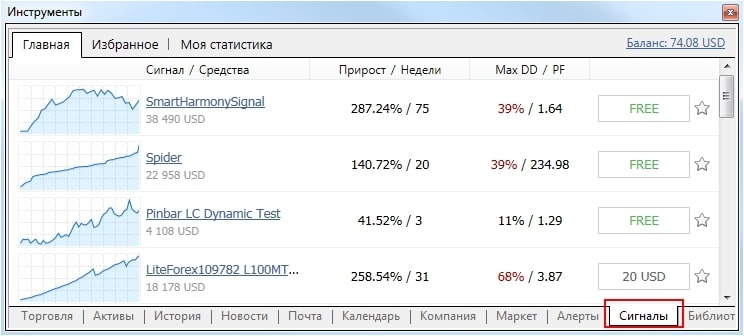

После регистрации и пополнения счета скачайте терминал MetaTrader у своего брокера. Чтобы начать копирование сделок, перейдите на вкладку «Сигналы». Там вы сможете выбрать и оплатить подходящую подписку, либо остановиться на бесплатных вариантах.

Сигналы в терминале MetaTrader.

Как начать самостоятельную торговлю на Форекс?

Универсального рецепта успешной торговли не существует, но есть базовые знания, которые нужны любому трейдеру

- Изучите технический анализ. Это метод прогнозирования цен, основанный на анализе графика актива. Большинство Форекс-трейдеров пользуется именно паттернами технического анализа.

- Познакомьтесь с основными понятиями на Форекс. Например, вам потребуется знание о том, как работает кредитное плечо — заемные средства для торговли, которые предоставляет брокер.

- Составьте список инструментов для торговли. Опытные трейдеры советуют сфокусироваться всего на паре-тройке популярных активов — например, EUR/USD (пара евро/доллар) или GBP/USD (фунт/доллар). Особняком стоит золото (XAU/USD) — торговать им сложно, но при должном опыте весьма выгодно.

- Изучите особенности выбранных инструментов. В какие часы ведется активная торговля, какие фундаментальные факторы влияют на курс — все это важно знать перед началом торговли.

- Разработайте систему управления капиталом (Money Management). Это позволит вам безопасно торговать на Форексе, даже если не все будет получаться с первого раза.

- Раз и навсегда запомните золотое правило трейдера — никогда (!) не нарушать правила Money Management.

Поначалу советуем практиковаться на демо-счете, который позволяет торговать на виртуальные деньги. Демо-счет есть у любого Форекс-брокера. Когда почувствуете уверенность, начинайте торговать на реальном счете.

Срочный рынок ФОРТС

Срочными называют биржевые рынки, на которых ведется торговля контрактами (деривативами) с определенным сроком действия. В этом состоит их главное отличие от акций, которые можно держать сколь угодно долго.

К инструментам срочного рынка относятся

- Фьючерсы — контракты, обязующие участников сделки купить или продать определенное количество актива по указанной цене.

- Опционы — контракты, дающие право на покупку или продажу определенного актива по указанной цене.

Фьючерсы и опционы — это производные инструменты, то есть сами по себе они не имеют ценности. Стоимость такого контракта движется вслед за базовым активом, в роли которого могут выступать любые биржевые товары.

Так выглядит список самых популярных активов, по которым торгуются фьючерсы на Московской бирже

- нефть Brent;

- индекс РТС;

- серебро;

- золото;

- природный газ;

- акции различных компаний.

Например, если вы хотите сделать ставку на рост нефти Brent, можно купить соответствующий фьючерс на Московской бирже. Когда наступит срок экспирации, фьючерс автоматически закроется. Если к тому моменту цена на нефть вырастет, вы получите прибыль, а если упадет — убыток.

В России срочные контракты торгуются на Московской бирже и выделены в отдельную секцию — FORTS. Получить доступ к торговле на ФОРТС можно через российских брокеров.

Торговля на срочном рынке — это способ активного вложения средств. Как правило, речь идет о краткосрочных или среднесрочных сделках — от пары секунд до нескольких месяцев. «Купить и забыть» в этом сценарии не получится.

Чтобы понять, как вложить деньги в фьючерсы и опционы, рассмотрим подробнее механизм работы каждого из этих инструментов.

Фьючерсы

Если не углубляться в детали, фьючерс — это контракт с определенным сроком действия, который привязан к цене какого-либо актива. В роли актива может выступать что угодно, но начинающим инвесторам наиболее интересны индексы, драгоценные металлы и сырьё. Например, если вы хотите сделать ставку на рост биржевого индекса РТС, вы можете купить фьючерс на этот индекс.

Главная особенность торговли фьючерсами — частичное покрытие суммы сделки. Покупая контракт, вы вносите не полную стоимость актива, а лишь ее часть — гарантийное обеспечение.

Например, в январе 2021 баррель нефти стоит $55. Фьючерсный контракт на FORTS позволяет купить 10 баррелей нефти, заплатив за это только гарантийное обеспечение в 6 800 рублей. Возникает эффект кредитного плеча: имея в распоряжении маленькую сумму денег, трейдер может купить много нефти.

Проблема в том, что если трейдер ошибся с направлением сделки, гарантийное обеспечение покроет лишь часть стоимости фьючерса. Как только деньги на счете подойдут к концу, позиция автоматически закроется. Тогда трейдер потеряет фьючерс и всю сумму сделки. В этом заключается главная опасность фьючерсных контрактов: небольшие колебания цен могут выбить вас из рынка, даже если вы верно определили общее направление движения.

Еще одна опасность — конкретный срок экспирации. В указанную дату фьючерс автоматически закрывается с прибылью или убытком, так что трейдер всегда ведет гонку со временем. Конечно, можно купить контракт со сроком в один год или даже несколько лет — вот только стоить он будет намного дороже, чем фьючерс с месячной экспирацией.

Отметим, что фьючерсы позволяют зарабатывать как на росте, так и на падении актива. В последним случае говорят, что трейдер зашортил актив или совершил короткую продажу.

Плюсы фьючерсных контрактов

- торговля широким спектром биржевых активов;

- гарантийное обеспечение создает эффект кредитного плеча;

- самый прозрачный способ торговли валютой, нефтью и другими активами — государственное регулирование, крупные биржи, лицензируемые брокеры.

Минусы фьючерсных контрактов

- если цена пошла «не в ту сторону», есть риск быстро потерять всю сумму сделки;

- для прибыльной торговли нужны серьезные знания и опыт;

- не подходит для пассивного заработка.

Опционы

Сразу отметим, что опционы пока не получили широкого распространения на российском рынке ФОРТС. По объемам торгов они в 35 раз уступают фьючерсным контрактам. Но в США опционы торгуются очень активно. Если вы можете получить доступ к американским биржам, базовые знания об этих контрактах точно не повредят.

Объяснить принцип работы опциона проще всего на конкретном примере. Предположим, что инвестор хочет купить акции Apple по текущей цене в $143, и ждёт роста до $153 в течение трех дней. Беда в том, что у инвестора нет достаточной суммы для покупки бумаг. Что же делать?

Лучший вариант — зафиксировать цену с помощью опциона.

Открываем таблицу опционов на бирже и находим контракт с такими характеристиками

- Цена контракта (премия) — $4,5.

- Срок экспирации — через 3 дня.

- Цена базового актива — $143.

В переводе на простой язык это значит, что держатель опциона Колл сможет купить акции Apple по $143 через 3 дня. За это он платит $4,5 в момент покупки опциона. Если через 3 дня акции поднимутся до $153, инвестор заработает целых $10 на акцию, что за вычетом премии по опциону дает чистую прибыль в $5,5. Если же стоимость бумаг упадет, опцион можно вообще не реализовывать — и тогда инвестор потеряет лишь фиксированную сумму в $4,5.

Вот так и работает опцион: мы фиксируем цену актива на будущее, заплатив за это небольшую премию. На практике трейдеры часто используют более сложные схемы: например, торгуют опционами на бирже, не обменивая их на акции. Но принцип остается тем же: при фиксированном риске можно получить неограниченную прибыль.

Плюсы опционов

- фиксированный риск;

- множество торговых стратегий для разных рыночных ситуаций.

Минусы опционов

- высокий риск потерять всю сумму сделки;

- низкая распространенность в России.

Как инвестировать во фьючерсы и опционы?

Чтобы торговать фьючерсами или опционами в РФ, нужно открыть счет у любого российского брокера с доступом к ФОРТС. Новичкам советуем «БКС» или «Открытие». Отметим, что популярные «Тинькофф Инвестиции» пока не позволяют торговать фьючерсами и опционами.

Чтобы получить доступ к американским контрактам, потребуется статус квалифицированного инвестора. При наличии депозита в $10 000 можно зарегистрироваться у иностранного брокера — например, Interactive Brokers или Exante. Тогда статус квалифицированного инвестора не потребуется.

Сырьевые товары

Торговля сырьем — пожалуй, самый сложный вид биржевого трейдинга. В основе цены любого продукта, будь то нефть или какао-бобы, лежит множество разнонаправленных факторов. Собрать всю информацию в единую картинку — задача, которая по силам только опытным участникам рынка.

Термин «сырье» в российской биржевой практике трактуется весьма широко.

Большинство брокеров относит к этой категории следующие товары

- нефть и газ;

- промышленные металлы — например, никель;

- сельскохозяйственная продукция — пшеница, кофе, соя и т. д.

Сразу отметим, что торговля сырьем плохо подходит начинающим инвесторам. Такие активы требуют глубокого понимания рынка и определенных познаний в экономике.

Перечислим основные черты, отличающие успешных трейдеров на сырьевых рынках

- Узкая специализация. Исключения встречаются, но все же самые большие деньги зарабатывают те, кто хорошо знает специфику своего инструмента. Профессиональный нефтетрейдер, конечно, может поторговать пшеницей, но основные деньги он будет делать именно на нефти.

- Понимание глубинных экономических связей. Цены на сырье формируются под влиянием сотен факторов. Курс доллара, объемы поставок, политическая конъюнктура — все это в итоге влияет на стоимость актива.

- Трейдинг как работа. Для хорошего заработка придется тратить немало времени на торговлю и анализ рынка.

Говорить об инвестировании в случае с сырьем не совсем корректно. Заработок на сырьевых товарах почти всегда сводится к активной торговле. Если вы просто ищете, куда вложить деньги под высокий процент, советуем присмотреться к пассивным способам заработка на бирже — акциям сельскохозяйственных компаний, ПИФам, ETF и ПАММ-счетам.

Плюсы инвестиций в сырьевые товары

- этим можно зарабатывать себе на жизнь;

- большой выбор торговых инструментов.

Минусы инвестиций в сырьевые товары

- пассивный заработок практически невозможен;

- требуется отличное знание рынка и используемых инструментов.

Как инвестировать в сырьевые товары?

Сырье торгуется на бирже, так что для инвестирования потребуется брокерский счет.

Именно здесь возникает важная развилка, так как сырьевые товары можно покупать и продавать разными способами

- На бирже с помощью фьючерсов. Классический подход, при котором торговля ведется на бирже. В российском варианте речь идет о секции ФОРТС, работу с которой мы уже рассмотрели чуть выше.

- На Форексе через CFD. Аббревиатура CFD переводится как «контракты на разницу цен». Если не вдаваться в детали, этот инструмент дает чуть менее точные котировки, чем фьючерсы. С другой стороны, порог вхождения будет ниже, так как доступ к CFD есть у многих Форекс-брокеров.

Практически все профессиональные трейдеры торгуют сырьем с помощью фьючерсных контрактов. Если вы хотите овладеть этим искусством в совершенстве, придется открыть счет у российского брокера, работающего с секцией ФОРТС. Если же вы хотите «просто попробовать», будет проще сделать это через Форекс-брокера с CFD на сырье — например, AMarkets.

Бизнес

Если у вас уже есть свое дело или хорошая идея для старта, вложения в свой бизнес будут отличным решением. В среднем успешные предприятия отбивают деньги быстрее, чем покупка недвижимости или торговля на фондовом рынке.

Средний срок окупаемости малых предприятий в России составляет 4 – 7 лет, а для микропредприятий (до 15 сотрудников) редко превышает 3 – 5 лет. Если владелец предприятия выполняет работу самостоятельно — например, печет торты или составляет букеты — то затраты удается отбить уже через несколько месяцев. Правда, потенциальная прибыль в этом случае невысока, а работать придется много.

При этом успешным становится далеко не каждый бизнес. По разным оценкам, спустя 3 года работы от 50 до 70% новых предприятий терпят крах.

Очевидно, что вложения в бизнес не стоит делать «на последние деньги». Рынок есть рынок: даже при тщательном составлении бизнес-плана можно потерять большую часть капитала. Но если вы готовы взять на себя этот риск и раздумываете, куда выгодно вложить деньги, свое дело становится привлекательным вариантом.

Плюсы инвестиций в бизнес

- ежемесячный доход;

- сравнительно быстрая окупаемость;

- возможность занять пустующую нишу и заработать большие деньги в короткие сроки.

Минусы инвестиций в бизнес

- высокий риск банкротства;

- требует времени и усилий, особенно при небольшом стартовом капитале;

- высокая сложность: придется нанимать сотрудников, вести отчетность, заниматься закупками и т. п. (либо нанимать еще больше сотрудников, чтобы они делали это за вас).

Как инвестировать деньги в бизнес?

Конкретный способ вложения средств зависит от стартовых условий. Разберем наиболее типичные ситуации.

У вас уже есть бизнес. Подумайте о том, каким способом поднять продажи. Деньги можно вложить в открытие новых филиалов, расширение ассортимента или новые способы взаимодействия с клиентами — например, выход в онлайн. Если вы уже готовы к росту продаж, вложите деньги в рекламу — но помните, что без опыта рекламный бюджет можно слить впустую. Надежнее доверить разработку рекламной кампании профессионалам с подтвержденным портфолио.

У вас нет бизнеса, но он есть у ваших знакомых. Возможно, им как раз нужны деньги для развития — расспросите подробнее и узнайте все детали. Если план выглядит реалистичным, можно инвестировать деньги. Не забывайте о том, что все договоренности должны быть зафиксированы не на словах, а в документах.

У вас нет бизнеса или потенциальных партнеров, но вы хотите попробовать.

В таком случае все зависит от того, сколько денег вы готовы инвестировать

- До 100 – 200 тыс. рублей. Лучший вариант — оказание услуг, в которых вы разбираетесь. Так как бюджет небольшой, работать придется на дому или непосредственно у клиента. Ремонт квартир, выпечка тортов, маникюр, консалтинг, продажа программного обеспечения — вариантов масса. Деньги можно потратить на рекламу и минимальный набор необходимого оборудования.

- 200 – 500 тыс. рублей. Помимо оказания услуг, добавляется еще один вариант — небольшая торговая точка. Кофе и еда навынос, торговые автоматы — все это требует сравнительно небольших затрат на аренду и оборудование. Главное — проходное место с большим числом потенциальных клиентов.

- От 500 тыс. до 1 млн. рублей. Неплохая сумма, чтобы запустить маленькое производство или открыть свою мастерскую — а иногда и нанять пару-тройку сотрудников. Но инвестор по-прежнему играет главную роль в проекте, так что ориентироваться нужно на ваши собственные навыки. Можно заняться изготовлением мебели, перетяжкой салонов авто или открыть ресторан, работающий в режиме доставки на дом — выбор за вами.

- 1 – 4 млн. рублей. Выбор вариантов становится еще богаче, а главное — можно нанять еще больше сотрудников, в том числе весьма квалифицированных. В этот бюджет поместится маленькая автомастерская, шиномонтаж, автомойка, магазин по продаже алкоголя, квест-комната или другой бизнес на развлечениях — вариантов масса.

- Более 4 млн. рублей. Начиная с этой суммы, вам доступно большинство идей в сфере малого бизнеса: рестораны и кафе, развлекательные клубы, массовое производство различных вещей. Чтобы бизнес был успешным, заранее разработайте четкий план продаж: кому, сколько и по какой цене.

Отметим, что сегодня все большее число бизнесов частично или полностью работает онлайн. Если ваше дело не предполагает прямого контакта с клиентом, обязательно подумайте о том, можно ли его организовать через интернет — скорее всего, ответ будет положительным.

Интернет-проекты

Несмотря на то, что интернет-проекты частично пересекаются с категорией «бизнес», мы решили вынести их в отдельный подзаголовок. Дело в том, что набор вариантов, куда можно вложить деньги в интернете, не исчерпывается продажей товаров или услуг.

Инвестировать деньги в интернет-проекты можно следующими способами

- открыть онлайн-бизнес;

- создать тематический сайт, чтобы зарабатывать на рекламе и партнерских программах;

- открыть тематический YouTube-канал;

- создать полезный онлайн сервис (стартап);

- купить готовый проект.

Преимущество онлайн-проектов — возможность построить полноценный бизнес с небольшими вложениями. Но есть и специфическая опасность: значительная часть денег, вероятно, уйдет на рекламу, и в случае неудачи вернуть эти деньги уже не получится.

Создать успешный интернет-проект без вложений в рекламу практически нереально. Единственное исключение — тематические сайты, которые можно попытаться поднять с нуля. В этом случае главной инвестицией станут не деньги, а ваше личное время.

Плюсы инвестиций в интернет-проекты

- ежемесячный доход;

- можно начать с небольшой суммы (от 25 – 50 тыс. рублей);

- множество вариантов — сайты, блоги, стартапы, онлайн-бизнес;

- в среднем деньги отбиваются быстрее, чем в традиционном бизнесе.

Минусы инвестиций в интернет-проекты

- большой риск потерять деньги, вложенные в рекламу;

- если нет опыта, придется долго набивать шишки — не всем удается пройти этот путь до конца.

Важно: у интернет-проектов есть еще один минус, который недооценивают новички. Многим кажется, что вести свой блог или канал на YouTube — это приятное развлечение, которое еще и приносит деньги. Но на практике это занятие быстро превращается в тяжелую работу и требует соответствующего отношения. Создать блог «по фану» и заработать на нем миллионы — в 2022 году скорее утопия, нежели реальное положение дел.

Как инвестировать деньги в интернет-проект?

Куда вложить деньги в интернете — вопрос, ответ на который зависит от ваших талантов, опыта и предпочтений. Кому-то нравится быть в центре внимания и вести блоги, кто-то может с нуля написать сложную IT-платформу, а некоторые неспешно развивают тематические сайты в свободное время.

Давайте посмотрим, какие варианты инвестиций в интернет-проекты могут принести хороший доход.

Открытие онлайн-бизнеса

Принцип тот же, что и в случае с оффлайн-предприятиями: ищите пустующую нишу или гарантированный сбыт товара.

Создание тематического сайта для заработка

Сделать хороший сайт не так-то просто — особенно в последние годы, когда конкуренция во многих тематиках стала крайне велика.

В общем случае вам потребуется пройти через несколько этапов

- Определиться с тематикой сайта. Здесь важно не только то, о чем вы хотите писать, но и то, как это можно монетизировать. Например, заработать на сайте о компьютерных играх будет крайне сложно, а вот проекты о недвижимости и финансах открывают путь к выгодным рекламным предложениям и партнерским программам. Вопрос монетизации стоит продумать заранее, чтобы не вкладывать время в изначально невыгодные затеи.

- Изучить основы «сайтостроения». Сегодня создать сайт очень легко. Самый простой вариант — конструкторы по типу Tilda или Wix. Если нужно больше возможностей, используйте WordPress и другие подобные движки, но на их изучение потребуется некоторое время.

- Познакомиться с основами SEO-оптимизации. Это поможет находить востребованные темы для статей и писать такие тексты, которые будут привлекать много читателей из поисковых систем.

- Начать писать полезные статьи. Если вы хорошо знаете тему, пишите самостоятельно — читатели ценят опыт и знания, а не «вылизанность» текста. Другой вариант — заказать написание статей у копирайтеров, но это потребует серьезных вложений.

- Рассказать о своем сайте другим людям. Ваши знакомые, тематические группы и форумы, блоги и YouTube — все это потенциальные источники трафика на ваш сайт.

Создание блога

Главная платформа российской блогосферы — YouTube. Здесь представлена самая большая платежеспособная аудитория — и, как следствие, наибольшее число рекламодателей.

Советуем заранее продумать тематику своего блога: это поможет набрать заинтересованных подписчиков, которые составят ядро аудитории. Раскрутка блога на ранних этапах может быть и бесплатной, но в дальнейшем вам обязательно потребуется покупка рекламы — на это уйдет значительная часть инвестиций.

Создание стартапа

Если у вас есть уникальная идея онлайн-сервиса, можно попробовать реализовать ее с нуля.

Это сложный и длинный путь, на котором потребуется решить сразу несколько проблем

- Составить бизнес-план — ибо горе тому основателю стартапа, который не знает, как вывести свой продукт в прибыль.

- Спроектировать и создать прототип сервиса — для этого потребуются услуги программистов, которые стоят дорого.

- Привлечь финансирование — вероятно, потребуются десятки встреч с инвесторами, которых придется убеждать в ценности вашей идеи.

- Решать текущие проблемы по мере продвижения — маркетинг, налоги, оплата труда… Бизнес есть бизнес.

Практика показывает, что создать стартап без вложений практически невозможно. Если вы умеете программировать и хотите самостоятельно реализовать прототип, на это могут уйти месяцы вашей жизни. Если же речь идет о наемном труде, то вам потребуется как минимум 2 – 3 млн. рублей для создания работоспособного сервиса.

Покупка готового интернет-проекта

Если нет желания создавать проект с нуля, его можно просто купить. Для этого существуют биржи для торговли сайтами и онлайн-бизнесом, самая крупная из которых — Telderi.

Примеры аукционов на площадке Telderi.

Стоит ли при этом рисковать большими деньгами — вопрос неоднозначный. Средний срок окупаемости интернет-проектов составляет 1,5 – 2 года, причем после покупки они также будут требовать вложений (времени или денег). Кроме того, нечестные на руку продавцы часто искажают данные о прибыли, и без опыта выявить обман будет крайне трудно.

Если вы всерьез настроены купить дорогой проект, но раньше этим не занимались, постарайтесь заручиться поддержкой опытного наставника — пусть даже и за небольшой процент от суммы сделки. Конечно, это не даст 100% гарантии успеха, но поможет отбросить откровенно мошеннические варианты.

Криптовалюты

Вложения в криптовалюты — наиболее рискованный способ инвестирования из нашего списка, но именно он может оказаться самым выгодным на длинной дистанции. Всего за 5 лет курс биткоина вырос в 100 раз, а в 2020 году он вновь взлетел выше исторической отметки в $20 000.

Опросы ведущих биржевиков и экономистов показывают: точные прогнозы в этом деле практически невозможны.

Однако, долгосрочный рост биткоина рынка имеет под собой несколько серьезных оснований

- Ограниченное предложение. Bitcoin имеет конечный предел добычи в 21 000 000 монет. Из-за этого его часто называют «цифровым золотом», ведь по сути этот металл также дорожает из-за ограниченного предложения.

- Удобство обмена и доставки. Затраты на хранение и транспортировку золота составляют миллионы долларов в год. Стоимость отправки любого количества биткоинов не превышает несколько долларов.

- Неподконтрольность государству и регуляторам. Управлять эмиссией биткоина из ФРС или Центробанка РФ невозможно — ограничения зафиксированы в протоколе, который обслуживают десятки тысяч майнеров со всего света. Можно попытаться ограничить обмен криптовалюты на доллары или рубли, но ее хождение останется свободным, несмотря ни на какие ограничения.

Bitcoin возник как проект единственного человека под псевдонимом Сатоши Накамото. В 2009 году он открыл исходный код криптовалюты всему миру и создал первые 50 биткоинов. С тех пор в проекте приняли участие сотни разработчиков, десятки тысяч майнеров и миллионы пользователей по всему миру. Личность Сатоши по-прежнему остается загадкой, но его наследие продолжает развиваться — и, что немаловажно, приносить прибыль инвесторам.

В долгосрочной перспективе инвестиции в биткоин всегда оказывались прибыльными. В 2021 году криптовалюта достигла нового пика в районе $67 000 за 1 BTC. Даже те, кто купил биткоин на пике 2017 года (по $20 000), в итоге получили трехкратную прибыль. При этом на более короткой дистанции криптовалюта проседала почти на 85%.

Очевидно, что инвестиции в биткоин плохо подходят людям, которые не готовы к глубоким просадкам. Криптовалюты нельзя советовать и тем, кто вкладывает «последние деньги». Но если вы думаете, куда инвестировать лишние средства, биткоин однозначно окажется одним из самых привлекательных вариантов.

Плюсы инвестиций в биткоин

- потенциальная прибыль в сотни процентов за несколько лет;

- можно начать практически с любой суммы;

- предсказуемые циклы роста — в среднем биткоин растет и падает каждые 3 – 4 года.

Минусы инвестиций в биткоин

- крайне высокий риск.

А что с другими криптовалютами?

Bitcoin — самая известная, но отнюдь не единственная цифровая валюта. Согласно данным портала coinmarketcap.com, сегодня в мире торгуется более 23 000 криптовалют. Они составляют группу альткоинов, то есть альтернативных монет. Имеется в виду, что они выступают в качестве альтернативы биткоину — по крайней мере, так было изначально.

Большинство альткоинов из списка Coinmarketcap — откровенно «мусорные» монеты, лишенные какой-либо реальной ценности.

Но среди этого многообразия встречаются и весьма полезные варианты

- Ethereum — блокчейн для создания децентрализованных приложений. Вторая по известности криптовалюта. Существуют и другие похожие платформы — например, Binance Chain, TRON или EOS.

- Анонимные монеты — Monero, ZCash или Horizen. Используются для полностью анонимной пересылки средств.

- DeFi-проекты — платформы для децентрализованного кредитования, предоставления займов и других финансовых услуг. Самые заметные проекты в этой сфере — Chainlink, Uniswap и yearn.finance. Сектор DeFi считается одним из самых перспективных в 2024 году.

- Стейблкоины — монеты, стоимость которых привязана к другим активам. Например, Tether (USDT) и DAI всегда торгуются по цене в 1 доллар США. Инвестировать в такие проекты нет смысла, зато их удобно использовать для хранения средств.

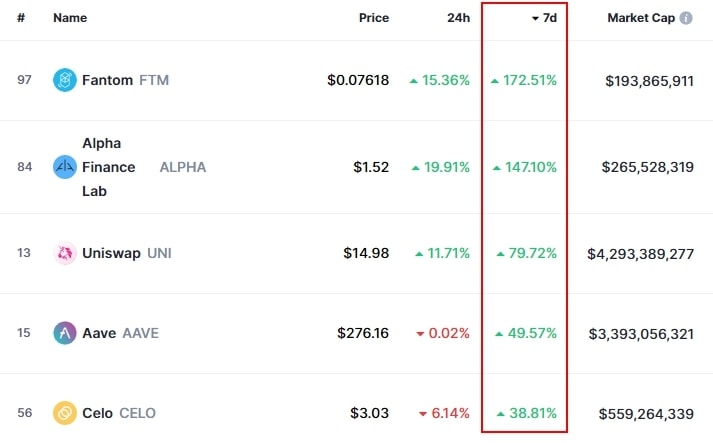

Стоит ли инвестировать в альткоины — вопрос неоднозначный. С одной стороны, в 2017 году многие из них выросли намного больше, чем биткоин. С другой стороны, инвестиции в такие монеты крайне опасны: нередки случаи, когда стоимость альткоинов снижается почти до нуля.

Рост альткоинов на десятки и сотни процентов — обычное дело.

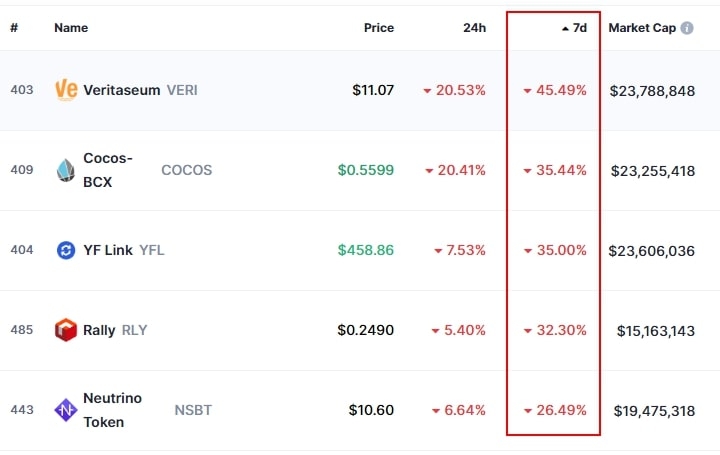

Просадки альтернативных криптовалют на рыночных спадах — явление не для впечатлительных людей. В период с 2017 по 2020 год многие альткоины потеряли более 95% своей цены от последнего пика. Очевидно, что такие инвестиции относятся к разряду крайне рискованных.

Глубокие просадки характерны для всех альткоинов.

Плюсы инвестиций в альтоины

- в среднем долгосрочный рост выше, чем у биткоина.

Минусы инвестиций в альтоины

- риски тоже выше, чем по биткоину.

Криптовалюты и налоги

Проблема, которая встает в полный рост с 2021 года — налог на криптовалюту. С 1 января 2021 в России действует закон «О цифровых финансовых активах», который приравнивает криптовалюты к имуществу. Это значит, что при продаже нужно платить налог 13% с прибыли.

На практике реализовать эту норму не так-то просто.

Попытки продать криптовалюту «в белую» вызывают пару серьезных проблем

- Банки часто блокируют подобные платежи. Если вы продадите большое количество криптовалюты и попробуете вывести рубли на банковскую карту, банк может запросить документы о происхождении средств. Дальнейшее развитие событий предсказать трудно: даже если у вас есть история покупки биткоинов на бирже, и даже если покупка совершалась с той же карты, банк все равно может отправить платеж обратно — слишком непривычная и проблемная история, а отделу безопасности не нужны лишние проблемы.

- В налоговой могут возникнуть вопросы. История та же, что и с банком — могут затребовать дополнительные подтверждения и документы. Вот только иметь дело придется уже не с частным банком, а с государственной машиной.